«Cashback» y «Cash-in-shop»: Catalizadores de la inclusión financiera – Entrada publicada en el Blog de Alde, (bAg): Blog de Economía de la Aldea Global – 23 de noviembre de 2022

Entrada publicada en el Blog de Alde, (bAg): Blog de Economía de la Aldea Global – 23 de noviembre de 2022

Por Sergio Escobedo Carrillo (CNMC), Raquel Tárrega López (CNMC) y Alberto Gómez Cuéllar (CNMC).

La exclusión financiera, entendida como la dificultad o incapacidad de determinadas personas para acceder a servicios financieros básicos, constituye a día de hoy una de las dimensiones más preocupantes de la exclusión social.

Desde la CNMC se ha elaborado un estudio (ver aquí) centrado en uno de los aspectos más sensibles asociados a la exclusión financiera, como es la retirada de efectivo a través de cajeros automáticos. Las operaciones de concentración del sector financiero en España desde 2008 y la digitalización (impulsada recientemente por la crisis sanitaria) han dado lugar al cierre del 23% de los cajeros en los últimos 15 años y, en consecuencia, hoy un 55% de los municipios, en donde reside en torno a un 3% de la población, carecen de cajero. Estas zonas se caracterizan por tener una baja densidad de población y una mayor proporción de uno de los colectivos que más usan efectivo y, por tanto, más vulnerables frente a la falta de acceso al mismo: las personas de mayor edad.

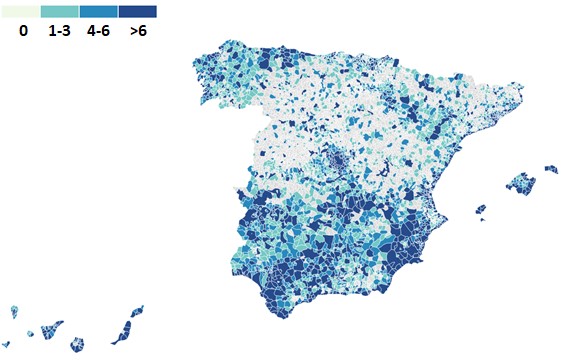

Como puede observarse en el siguiente gráfico, una de las comunidades autónomas más afectadas por la desaparición de cajeros es Castilla y León. De los 2.248 municipios que la componen, sólo 321 (el 14%) tienen al menos un cajero automático; esto se traduce en que un 23% de la población vive en un municipio sin cajero. Además, en promedio, el 38% de su población tiene más de 65 años (frente a la media nacional del 19,5%).

Número de cajeros por municipio

Para afrontar estos problemas, la comparativa internacional realizada en el estudio revela que puede servir de ayuda impulsar el uso de dos servicios relativamente novedosos en España como son el «cashback» y el «cash-in-shop».

El «cashback» permite la retirada de efectivo en comercios, vinculando tal retirada de efectivo a la compra de un producto. Así, cuando el cliente adquiere un producto en un comercio y lo paga con su tarjeta bancaria (o a través de una app) puede solicitar al vendedor que le cobre el precio de compra más una cantidad. Esa cantidad adicional se le entregará al cliente en efectivo.

De forma parecida, el «cash-in-shop» permite la retirada de efectivo en un comercio sin la necesidad de que la operación esté vinculada a la compra de un producto.

A pesar de que en España ya hay algunas empresas que ofrecen el servicio de «cashback» a través de una app, este servicio está mucho menos extendido que en otros países de nuestro entorno. Por poner algunos ejemplos:

- En Finlandia e Irlanda, el «cashback» representa el 6% y el 7% de las retiradas totales de efectivo, respectivamente. También en Bélgica, donde su uso es más prevalente en supermercados y estaciones de servicio, el uso del «cashback» supone el 6% del total de retiradas de efectivo.

- En Alemania, varias empresas están impulsando el servicio de «cashback», así como servicios de retirada y depósito de efectivo en comercios. En la misma línea, en Noruega se ha establecido una solución «cashback» en comercios minoristas de alimentación para la retirada e ingreso de efectivo.

- En el Reino Unido entró en vigor el 29 de junio de 2021 una norma que regula la provisión del servicio de «cash-in-shop».

Estos servicios tienen el potencial de implantarse en cualquier comercio minorista e incrementar sustancialmente el número de puntos de acceso al efectivo en España. Además, proporcionan importantes ventajas accesorias a ambos lados del mercado.

Para los consumidores, constituyen una alternativa a los cajeros automáticos. Asimismo, la operativa de ambos servicios requiere la intervención del personal del establecimiento donde se realiza dicho servicio. El hecho de que haya una persona que pueda prestar ayuda es especialmente relevante para la población de mayor edad o colectivos con bajas capacidades tecnológicas.

Para los comercios, estos servicios pueden aumentar, por un lado, la afluencia de gente al establecimiento y, por otro lado, sus ingresos, en tanto en cuanto cobrarían por prestarlos una determinada cantidad a la entidad emisora del instrumento de pago con la que se realiza la compra y/o retirada de efectivo.

Para impulsarlos y combatir los problemas de acceso a efectivo en España, la CNMC aboga por dotar estos servicios de un marco jurídico específico que reduzca las reticencias de los operadores a su provisión y, además, anima a buscar soluciones de mercado para facilitar su implementación a nivel de sector, lo que, de hecho, ya se está empezando a plantear. Y, en los municipios donde sean necesarias otras medidas de intervención pública para promover sistemas de acceso a efectivo (por ejemplo, mediante licitaciones o subvenciones), es importante que el diseño de estas medidas promueva la competencia y eficiencia para lograr así los mejores resultados. Todo esto beneficiará a los ciudadanos y, particularmente, a aquellos que afrontan mayores dificultades para acceder a efectivo.

* Las opiniones son las de los autores y no representan necesariamente las de la CNMC.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin, Youtube y/o Twitter.