¿Cambia la productividad en el territorio?

Por S. Aguilera1, A. Costa2, D.Cotrina2, M. Figuls1, V. Galletto1, E. Puig2 y JL. Raymond3

1 Institut d’Estudis Regionals i Metropolitans de Barcelona

2 Oficina Municipal de Dades (Ajuntament de Barcelona)

3 Universitat Autònoma de Barcelona

Actualmente no hay duda sobre el interés de disponer de una aproximación macroeconómica a las economías urbanas. En este ámbito dos son las macromagnitudes más interesantes: la renta de los hogares (RFD) y el PIB. Se trata de dos conceptos muy relevantes y muy distintos, tanto en su interpretación como en las estrategias de estimación. La renta de los hogares se refiere a la renta los residentes en un municipio. En su estimación son muy importantes los registros administrativos, por ejemplo, de la Seguridad Social o los fiscales. En cambio, el PIB se refiere a la actividad económica desarrollada en el territorio del municipio. Como tanto las grandes empresas como las administraciones están multilocalizados resulta compleja la estimación directa, ya que la contabilidad es única para cada organización, no para cada establecimiento

En nuestro país, tanto a nivel académico como en las oficinas estadísticas, hay más literatura y aproximaciones a la RFD que al PIB. En estadística oficial, tenemos ejemplos de estimaciones de la RFD en las oficinas estadísticas de las CCAA, en el proyecto Urban Audit o en el reciente Atlas de Distribución de la Renta de los Hogares del INE (2019). En la investigación académica también se encuentran referencias más o menos recientes, como Muns (1971), Parellada (1992), Fernández-Jardon et al (2002), Chasco et al (2004) o Buendía Azorín et al (2012). Todas estas referencias se refieren exclusivamente a la RFD municipal.

Las aproximaciones al PIB municipal en nuestro país son mucho más escasas, y se encuentran principalmente en el terreno de la estadística de las Comunidades Autónomas (CCAA). Ahora bien, no todas las Oficinas estadísticas de las CCAA calculan estas estimaciones, en bastantes de ellas hay problemas de actualización y se presenta, con carácter general, un problema de comparabilidad entre ciudades cuando éstas pertenecen a distintas CCAA.

En un contexto complejo como éste, una referencia clave para aproximar el VAB municipal se encuentra en un manual de métodos estadísticos de UN-Habitat donde, en el Programa de Naciones Unidas para las ciudades, se propone utilizar del producto entre la ocupación interior del municipio y productividad sectorial disponible, sea a nivel nacional o regional.

El núcleo de nuestra contribución se centra en mejorar la estimación de la productividad sectorial municipal. En efecto, habitualmente se ha utilizado como “proxy” de la productividad sectorial municipal la del sector en el país, o en la Comunidad Autónoma. En la metodología que se propone en este trabajo se estima una productividad sectorial diferencial de los municipios respecto a su Comunidad Autónoma a partir del diferencial de salarios sectoriales entre municipio y comunidad que se estiman a partir de la Muestra Continua de Vidas Laborales (MCVL).

La relación entre el diferencial territorial y sectorial de productividad y salarios se puede obtener a partir de una hipótesis teórica o gracias a una estimación econométrica. En el primer caso, si se supone la validez de una función de producción Cobb-Douglas, se obtiene que esta relación, expresada con el coeficiente β, es unitaria. La aproximación econométrica supone estimar un panel con los datos de productividad la Contabilidad Regional del INE (la CRE) y los salarios que se derivan de la MCVL. Se estima la relación entre los diferenciales territoriales de estas dos variables. El resultado es nuevamente un β estimado muy próximo a la unidad.

Comparación con los datos del VAB municipal de fuentes oficiales

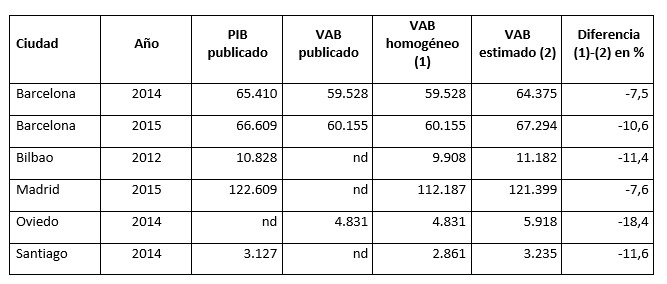

Con el objetivo de valorar los resultados obtenidos se ha comparado con el valor del VAB municipal publicado por los Institutos de Estadística de las Comunidades Autónomas correspondientes. De las diez ciudades españolas seleccionadas para el estudio, únicamente cinco de ellas disponen de una estimación del VAB municipal publicadas por dichos institutos: Barcelona (Instituto de Estadística de Catalunya – Idescat), Madrid (Instituto de Estadística de la Comunidad de Madrid), Bilbao (Instituto Vasco de Estadística – Eustat), Oviedo (Sociedad Asturiana de Estudios Económicos e Industriales – SADEI) y Santiago de Compostela (Instituto Gallego de Estadística – IGE).

Comparación entre los valores del PIB y VAB municipal publicado por los distintos institutos estadísticos de las CCAA y los valores del VAB municipal estimado (en millones de euros).

- Cuando no existe VAB publicado, el VAB se calcula a partir del PIB publicado y homogeneizado según el método de Eurostat. (2) Correspondiente a la estimación realizada en este trabajo, utilizando datos de ocupación de Urban Audit proyectada con la serie de Seguridad Social (excepto Madrid, que la fuente es la Seguridad Social) y β=1.

Se constata que nuestras estimaciones estan por encima de las de las Oficinas estadísticas de las CCAA. La razón, a nuestro entender, es que nuestro método capta el conocido “efecto aglomeración”, bien conocido en la literatura de la economía urbana. Este efecto supone una productividad superior en las grandes ciudades en comparación a entornos de menor densidad de trabajadores. Para cuantificar de forma simplificada este posible efecto aglomeración, se ha calculado el cociente entre los salarios medios del municipio y los salarios medios de la comunidad autónoma.

Efecto aglomeración (aproximación)

Se puede apreciar una correlación entre la diferencia de nuestras estimaciones y las de los Institutos de Estadística de las CCAA, por una parte, y la estimación del efecto aglomeración, por otra. O dicho de otro modo: si suponemos que no existe este efecto, entonces el ajuste con los valores de PIB oficiales publicados es mucho mayor.

Hasta aquí hemos hecho referencia exclusivamente a la información publicada por los Institutos de Estadística de las CCAA. En el caso de Madrid y Barcelona se puede hacer una comparativa entre las estimaciones aquí realizadas y las estimaciones propias que ofrecen sus Ayuntamientos.

Comparación entre los valores del VAB municipal publicado por los Ayuntamientos y los valores del VAB municipal estimado (en millones de euros).

En la Tabla puede verse la comparación entre las estimaciones de los Ayuntamientos (columna 1) y las que aquí se han estimado mediante la presente metodología (columna 2). Se aprecia un mejor ajuste que en la comparativa anterior, de forma que se puede concluir que tanto el Ayuntamiento de Madrid como el de Barcelona recogen en mayor medida los diferenciales de productividad y, en particular, el efecto aglomeración, que los respectivos Institutos de Estadística autonómicos.

Observación final

En definitiva, se puede concluir que la aplicación de la metodología propuesta supondría pasar de una situación en la que sólo algunas ciudades de nuestro país disponen de un cálculo de su PIB y, en muchos casos, sin serie anual, a un panorama en el que para las más de un centenar de ciudades de España que cuentan con más población, se podría disponer de una serie anual de PIB desde 2010, con la garantía de comparabilidad de resultados y con una metodología que incluye una de las características más relevantes de la economía urbana, como es el efecto aglomeración, que incide en la productividad de las actividades que se desarrollan en la ciudad.

Acceso al documento completo:

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin y/o Twitter.