Imposición óptima y descentralización fiscal: El caso del IRPF

Por Alejandro Esteller-Moré – https://sites.google.com/view/aestellermore/

Las preferencias de los ciudadanos sobre la provisión de bienes y servicios públicos pueden diferir territorialmente. Sabemos ya bien que tal circunstancia hace que la asignación de competencias por el lado del gasto a los entes subcentrales mejore el bienestar social. La estructura de gobierno descentralizado en España se ha acomodado a esta hipótesis, de manera que tenemos tres niveles de gobierno. Y, en concreto, las CCAA tienen asignadas competencias de gasto tan importantes como sanidad y educación.

La literatura que estudia todo lo que tiene que ver con la descentralización fiscal es la teoría del federalismo fiscal. Esta teoría también reconoce la importancia de ligar a las responsabilidades de gasto las de ingreso: las políticas públicas subcentrales serán sostenibles financieramente si esos gobiernos deben afrontar el verdadero coste de sus políticas de gasto. Es lo que se ha dado a conocer como responsabilidad fiscal. Por tanto, partiendo de la eficiencia asignativa por el lado del gasto, se acaba promoviendo también la descentralización del ingreso. Ése es el menú óptimo de la descentralización, donde, eso sí, se debe escoger bien el abanico de impuestos descentralizados para evitar efectos colaterales negativos tales como los derivados de la movilidad de bases.

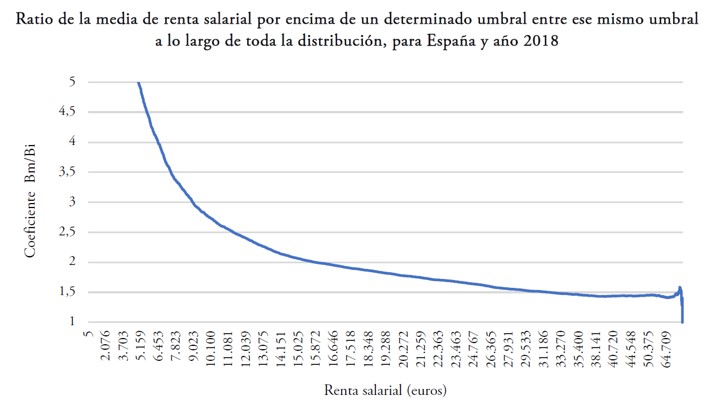

En el artículo “Imposición óptima y descentralización fiscal: El caso del IRPF”, vamos un paso más allá relacionando la teoría anterior con la denominada teoría de la imposición óptima. En concreto, identificamos otra ventaja adicional de la descentralización del ingreso, la cual se basa en el hecho de que puede ser óptimo que un elemento paradigmático del impuesto sobre la renta personal (IRPF), el tipo marginal máximo, difiera entre CCAA. Tal diferenciación puede devenir de diversos factores que condicionan el valor óptimo de ese tipo y que la teoría ha demostrado que son suficientes para caracterizarlo: el porcentaje de renta en el tramo superior de la tarifa (que deriva del análisis de microdatos de renta por CA), la elasticidad de respuesta de los contribuyentes a aumentos de la presión fiscal (basado en estimaciones empíricas), y claro, la intensidad de las preferencias redistributivas de los respectivos gobiernos autonómicos (un parámetro desconocido).

Si dejamos de lado los dos últimos factores y aplicamos la formulación de la teoría de la imposición óptima por CA, observamos que, para el caso español, la diferenciación impositiva mejora también el bienestar social. Así, el tipo marginal máximo debería ser el de la CA de Madrid, 66%, y el menor el de Castilla-León, 52%. Si los comparamos con la realidad, precisamente el de la CA de Madrid es el que más difiere (el real se sitúa por debajo), mientras que en el caso de Navarra el óptimo y el real son prácticamente coincidentes. En cualquier caso, partiendo del tipo que resulta de la ausencia de actividad legislativa por parte de los gobiernos subcentrales, excepto cuatro CCAA (CA de Madrid, Castilla-León, Castilla-La Mancha y Galicia), todas han aproximado los marginales hacia su óptimo.

A la hora de interpretar los resultados, existe otra opción. Los tipos anteriores han sido calculados suponiendo que la intensidad de las preferencias redistributivas son las mismas entre CCAA, lo cual no necesariamente ha de ser así. Supongamos, en cambio, que los tipos reales son los óptimos y que, entonces, las diferencias en los tipos reales entre CCAA recogen esa diversidad de preferencias. El modelo teórico de imposición óptima nos permite inferir, entonces, que la CA con una mayor intensidad de preferencias redistributivas es Navarra, y la menor es la CA de Madrid; en concreto, de acuerdo con nuestro modelo, el peso que se da a los individuos con más renta (más de 300.000 euros) en la CA de Madrid es casi 7 veces más que el peso que se les da en Navarra.

El texto completo lo pueden encontrar en el último número de Investigaciones Regionales-Journal of Regional Research (Issue 49) con el título: Imposición óptima y descentralización fiscal: El caso del IRPF

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin, Youtube y/o Twitter.