El acuerdo comercial de la UE con EE.UU. – Entrada publicada por Aldea Global el 29 de julio de 2025

Por Rafael Myro, Catedrático de Economía Aplicada de la Universidad Complutense de Madrid

El acuerdo comercial firmado ayer entre la UE y los EE.UU. por el que se fija un arancel general del 15 por 100 para las compras de bienes que hace EE.UU. a la UE, que afecta aproximadamente al 70 por 100 de éstas, ha causado una amplia decepción entre diferentes estamentos, empresarios, líderes políticos y economistas, que consideran que la Comisión Europea disponía de cartas suficientes para lograr un mejor resultado.

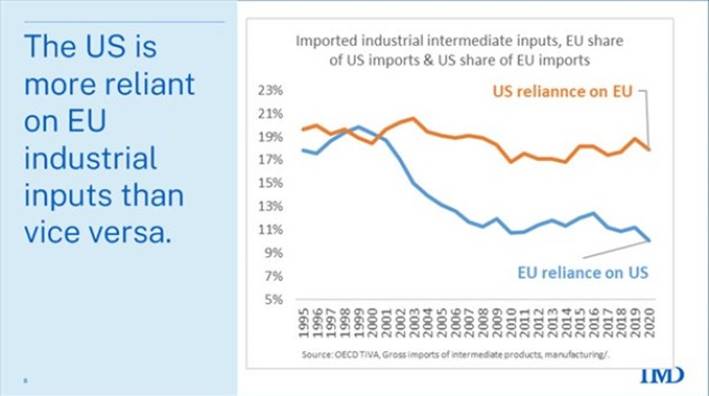

En efecto, como señalaba recientemente Richard Baldwin en Substack (aquí), Europa podía haber seguido una estrategia similar a la de China en respuesta a las amenazas de establecimiento de nuevos aranceles por parte de Donald Trump. EE.UU. posee también una gran dependencia de los inputs procedentes de Europa, como indica el gráfico adjunto, tomado del post señalado. Estas dependencias son particularmente importantes en el caso de los sectores de maquinaria, vehículos, química y farmacia. La UE suministra el 60 por 100 de las importaciones de inputs farmacéuticos, el 34 por 100 de los químicos, el 29 por 100 de los de maquinaria y equipamiento y el 18 por 100 de los de vehículos.

Quizá pues si la UE hubiese comenzado aplicando desde el principio los paquetes arancelarios de represalia que había preparado, emulando el comportamiento de China, habría podido lograr que el arancel medio fijado finalmente se mantuviese en el 10 por 100, el nivel en el que ya se encontraba después del 9 de abril (el arancel global “mínimo”). Sin embargo, en palabras de Baldwin, la Comisión Europea se encontraba ante el dilema de impulsar una estrategia de fuerte respuesta a la provocación de Trump, que condujera a una negociación más favorable y no la hiciera parecer débil, o de afrontar una escalada imprudente que amenazara estructuras de seguridad con décadas de antigüedad, comenzando quizá por cuestionar la pervivencia de la OTAN.

Además, no debe olvidarse la dificultad de alinear a los países europeos cuando se trata de la relación con EE.UU., ni tampoco el peso de la industria automovilística europea, que, aunque inmersa en una gran crisis tecnológica, de la que no saldrá sin la ayuda china, sigue pugnando por sostener sus mercados. Esta industria ha conseguido rebajar los aranceles estadounidenses al 15 por 100, todo un alivio para ella.

Para muchos, el acuerdo refleja una debilidad geoestratégica de la UE que tendrá consecuencias para sus futuras relaciones con EE.UU. y para las negociaciones de la UE con China, en las que no se han producido avances serios durante la cumbre recientemente celebrada en Pekín (el 24 de julio), como expone Alicia García-Herrero (aquí).

Por otra parte, caben pocas dudas de que su firma supone un paso más en la destrucción del orden comercial internacional basado en reglas y en los acuerdos y dictados de organismos multilaterales como la OMC, contribuyendo a instaurar la ley del más fuerte. Por si ello fuera poco, convierte en papel mojado el Instrumento Anti-coerción comunitario, aprobado el 28 de marzo de 2023. Según este, como respuesta a la coerción económica por parte de un país o conjunto de países, la UE puede aplicar represalias comerciales, no sólo arancelarias, sino también de otro tipo: restricciones a la exportación de determinados productos estratégicos, al desarrollo de las actividades de las empresas del país o países amenazantes, o prohibiciones de su acceso a la contratación pública. Siempre con el objetivo de forzar una negociación que elimine las amenazas y restaure la normalidad en el comercio.

Podría atribuírsele, no obstante, el beneficio de reducir la incertidumbre, que se vería reflejado en la recuperación hoy de las leves caídas que se produjeron ayer en los índices de las bolsas europeas, aunque no todo está cerrado, pues al aceptar el arancel del 50 por 100 sobre el aluminio y el acero, la UE asume que los sectores sujetos a investigación en la Sección 232 quedan fuera del acuerdo, lo que resulta preocupante, porque entre ellos se encuentran los productos farmacéuticos y los semiconductores, que podrían acabar con nuevos aranceles.

Con todo, probablemente la parte más problemática del acuerdo no se encuentra tanto en los aranceles, como en los programas de compras e inversiones asumidos por la UE, y apenas concretados todavía. No sólo en los amplios programas de compras energéticas y de armamento, sino en el de inversiones de las empresas europeas en EE.UU., valorado en torno a 600 mil millones de euros, muy semejante al acordado con Japón (469 mil millones de euros, en este caso). Aparentemente, la cifra simplemente recoge los planes de inversión ya puestos en marcha por las empresas europeas.

Esto significa que la UE debe ahora, para cumplimentar este acuerdo, amparar y proteger la inversión de las empresas europeas en suelo estadounidense. Es algo que no puede dejar de sorprender. Recuérdese que, según se desprende del Informe Draghi, la UE necesita grandes inversiones para poner en marcha su autonomía estratégica, y que, con el mismo fin, también necesita, atraer hacia suelo comunitario los cuantiosos fondos mantenidos en activos extranjeros, como bien propugna el Infome Letta, algo que, por otra parte, contribuiría a reducir el superavit comercial de la UE, el global y el que posee con los EE.UU.

Ha llamado también la atención el que el acuerdo no establezca aranceles recíprocos de la UE. Pero en este punto, hay que alabar lo acordado, porque refleja la apuesta europea por el libre comercio, y la claridad que poseen las autoridades económicas comunitarias, tanto acerca de la importancia de las importaciones como factor de competitividad de empresas europeas, como del efecto dañino que los aranceles tienen sobre el bienestar del propio país que los establece. Las estimaciones realizadas hasta ahora muestran que el impacto de los aranceles de EE.UU. sobre el PIB de la UE será reducido, pero sería mayor en el caso de represalias arancelarias. Juan de Lucio y Francisco Requena, que ya ofrecieron unas primeras estimaciones del impacto de los aranceles anunciados el día 2 de abril, “Día de la Liberación” (aquí), basadas en el modelo de equilibrio general de Caliendo y Parro de 2015, presentaron el 9 de julio en el curso de la UIMP “Europa en la encrucijada”, celebrado en el Palacio de la Magdalena, nuevas estimaciones, suponiendo un arancel estadounidense global del 10 por 100, que ofrecen como resultado una disminución del PIB real de la UE del 0,10 (0,07 para España), que se amplía al 0,13 cuando se añaden represalias de todos los países (0,11 para España)

En cuanto a la dimensión de los efectos sectoriales, a falta de estimaciones más actuales, conviene detenerse en las que ofrece el Banco de España en su informe anual de 2024, siguiendo también un modelo de equilibrio general, pero partiendo de un escenario arancelario más adverso, el del 20 por 100 fijado el 2 de abril, aunque sin considerar represalias. Los sectores más expuestos (químico, farmacéutico, metales básicos, equipo eléctrico y maquinaria) verían reducirse su producción conjunta en poco más del 1 por 100 en la UE (0,6 para España). Destacan entre ellos “el farmacéutico —con caídas del 3% en su producción en la UEM y del 1,5% en España—, el químico —con caídas del 0,9% en la UEM y del 0,5% en España— y el de metales básicos —con caídas del 0,8% en la UEM y del 0,5% en España—”(Banco de España, Informe Anual, página 120).

El impacto directo sobre estos sectores genera efectos indirectos sobre otros, entre los que también se incluyen algunos de servicios, en concreto, los que suministran sus producciones a las exportaciones de bienes, como el transporte o los servicios profesionales.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin, Youtube y/o Twitter.