Nuevos datos sobre la evolución reciente de las Cadenas Globales de Valor. Entrada publicada en el Blog de Alde, (bAg): Blog de Economía de la Aldea Global – 1 de diciembre de 2021

Entrada publicada en el Blog de Alde, (bAg): Blog de Economía de la Aldea Global, por Carmen Diaz-Mora, Rosario Gandoy y Belén González, Universidad de Castilla-La Mancha, el 1 de diciembre de 2021

La puesta en marcha por parte de las empresas de países avanzados de estrategias de fragmentación internacional de la producción que han dado lugar a la creación y la consiguiente expansión de las Cadenas Globales de Valor (CGVs) ha sido uno de los rasgos que más ha alterado la fisionomía de la economía y del comercio mundial en las últimas décadas. Su incidencia ha sido positiva sobre los costes de producción, la eficiencia productiva y la competitividad de las economías, especialmente en las economías emergentes, que han conseguido incorporarse a los mercados mundiales, alcanzando elevadas tasas de crecimiento económico.

También España se ha beneficiado de su integración en CGVs, de dimensión principalmente europea, en varios sectores manufactureros, entre los que destaca el de automoción. La literatura al respecto ha señalado el impacto positivo de esta participación de la economía española en CGVs, siendo este uno de los factores que ha propiciado su competitividad y la estabilidad de los flujos de exportación, permitiéndonos encajar mejor el impacto negativo de la Gran Recesión. Además, su impacto es aún más nítido para las pequeñas empresas, a las que su integración en GVCs ha ayudado a afianzarse como exportadoras (aquí).

De ahí la preocupación actual por conocer si el freno en el avance de las CGVs que se ha producido desde la Gran Recesión es coyuntural o si es indicativo de que el modelo de producción transfronteriza vigente en las últimas décadas ha tocado techo en un contexto de contención de las tendencias globalizadoras e incluso de comienzo de una nueva fase hacia cierta desglobalización de las economías.

Las razones que explican este freno son varias y complejas (ya explicadas aquí): la reducción de las ventajas en costes de los países en desarrollo que más activamente se habían involucrado en las CGVs (como China); el menor protagonismo de estas ventajas en costes en un contexto de creciente automatización y robotización de la mano de la Industria 4.0; y el aumento de las tendencias proteccionistas en algunos países avanzados debido a la pérdida de tejido industrial y empleo en su territorio nacional por las deslocalizaciones hacia países de menores costes.

La pandemia del Covid-19 ha acentuado aún más esta tendencia por dos vías. En un primer momento por la interrupción de los suministros debida a la alta especialización de China en algunos componentes de manufacturas de alta tecnología, que suponen suministros cruciales para la industria mundial de automoción, electrónica y telecomunicaciones. Posteriormente, según avanza la recuperación en Europa y EEUU, por la incapacidad de la oferta para responder al intenso incremento de la demanda mundial de algunas de las producciones más vinculadas a las GVCs. A estas dificultades que han puesto de manifiesto el riesgo de la dependencia del exterior se añade un aumento sustancial de los fletes de trasporte. Todo ello ha reforzado los argumentos a favor de la autonomía estratégica, especialmente en el ámbito de las producciones vinculadas a las nuevas tecnologías, lo que, sin duda, afectará a la configuración de las CGVs.

La confluencia de estos factores está favoreciendo presiones al retorno de la actividad, bien hacia los países avanzados (reshoring o backshoring), lo que restringiría la integración de la economía mundial, bien hacia localizaciones cercanas (nearshoring), de forma que el carácter global de las GVCs se suavizaría en favor de unas redes de producción con una dimensión más regional.

Sin embargo, esta reconfiguración de las CGVs es complicada y no inmediata. Como señalan Baldwin y Freeman, las CGVs son el resultado de un equilibrio entre las fuerzas de aglomeración y las de dispersión, con vínculos comprador-vendedor que son notoriamente sólidos debido al elevado grado de especialización de los proveedores de determinados componentes, mayoritariamente localizados en Asia, que hace muy compleja su sustitución. De manera que es poco probable que la configuración de las CGVs se modifique sensiblemente a menos que las empresas perciban un shock permanente y haya sustanciales intervenciones de los gobiernos para alentar esos cambios. También Antràs señala que, en tanto que existen importantes costes hundidos de los procesos de deslocalización, las empresas que ya están involucradas en la actividad de CGV necesitarán percibir grandes y persistentes pérdidas de competitividad para decidir relocalizar producción, percibiéndose cierta histéresis en la configuración de las CGVs que genera dudas sobre la existencia de tendencias hacia una clara desglobalización futura.

El retraso en la publicación de las estadísticas de referencia para el análisis de las CGVs ha impedido conocer, más allá de 2015, la respuesta de las CGVs ante los cambios descritos. Un vacío que cubre la publicación hace unos días de la actualización de una de estas fuentes de referencia, la base de datos Trade in Value Added (TIVA) de la OCDE, aportando información hasta 2018. Los indicadores que proporciona se han extrapolado para los dos últimos años a partir de la evolución que suministra la base de datos MRIO que, elaborada por el Banco Asiático de Desarrollo, prolonga las tablas input-output internacionales (WIOD) hasta 2020.

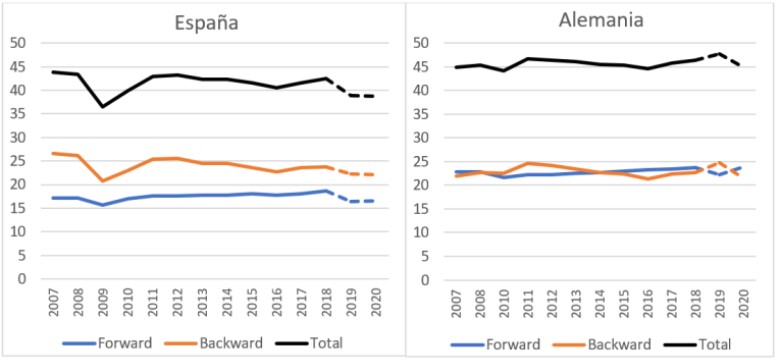

A partir de esta información, el cálculo de los indicadores de participación en CGVs nos permite observar el estancamiento de las CGVs en España dado que la intensidad de la integración en CGVs en 2018 era similar a la previa a la Gran Recesión (Gráfico 1). Con los datos extrapolados hasta 2020, podría hablarse incluso de retroceso en tanto que dicha intensidad es 5 puntos inferior en 2020 respecto al valor de 2007. Se trata de una evolución acorde con la que experimentan otras economías avanzadas, como Alemania.

Gráfico 1: Participación de España y Alemania en CGVs (% sobre las exportaciones brutas del país)

Fuente: Elaboración propia a partir de base de datos TiVA (edición 2021) para el periodo 2007-2018 y base de datos ADB MRIO para extrapolación de la evolución en 2019 y 2020.

No obstante, es importante destacar que el freno en las CGVs españolas se produce prioritariamente por la vía de un menor contenido de inputs foráneos en nuestras exportaciones (lo que se denomina participación backward en CGVs). La participación forward de la economía española en CGVs, entendida como la incorporación de valor añadido doméstico en las exportaciones de terceros países, se ha fortalecido entre 2007 y 2018 y solo en 2019 parece haberse debilitado. Esta dispar evolución de ambas formas de participación en CGVs parece estar poniendo de manifiesto cierto proceso de upgrading de la economía española hacia posiciones con un menor contenido importado y un mayor protagonismo del suministro internacional de inputs intermedios, como apuntan algunos trabajos.

El análisis de esta nueva información detallada por áreas geográficas y sectores nos permitirá vislumbrar cómo España está participando de estas alteraciones en la configuración geográfica de las CGVs en las que participa y qué factores puedan favorecer un fortalecimiento de su posición. Se lo iremos contando.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin, Youtube y/o Twitter.