En buen camino… en cuanto al análisis de lo que cuestan los servicios municipales

Por Carlos Salanova – Ajuntament de Barcelona i Jordi Suriñach – AQR-Lab de la Universitat de Barcelona

El Ayuntamiento de Barcelona ha publicado recientemente los resultados de la implementación de un modelo de costes basado en las actividades (ABC: Activity Based Costing). Este modelo recoge los costes de las diferentes actividades realizadas por la entidad y que son finalistas da cara a la ciudadanía, incluyendo no únicamente al propio ayuntamiento sino también sus institutos, empresas y organismos autónomos.

El objetivo de este nuevo modelo es triple: en primer lugar, dotar a la organización de una potente herramienta de gestión que permita la toma de decisiones gerenciales a partir de la consideración de los costes, en segundo lugar, dar respuesta a las diferentes normas jurídicas que consideran imprescindible el conocimiento del coste de las actuaciones de la administración y en tercer lugar como herramienta de transparencia hacia la ciudadanía.

El sistema de costes ABC (Activity Based Costing) surge en la década de los años ochenta, como respuesta a una serie de cambios en el mundo empresarial e institucional:

- aumento de los costes indirectos (especialmente los costes no vinculados al proceso de producción o de prestación de servicios)

- reducción del peso de la mano de obra (criterio de reparto mayoritariamente utilizado para repartir los costes indirectos)

Este sistema de costes parte de la premisa de que los productos o servicios no consumen costos de los departamentos, sino que consumen actividades realizadas por éstos, siendo las actividades las consumidoras de coste. Además, los productos o servicios no son los únicos que consumen actividades, dado que los clientes o usuarios de la organización también pueden consumir actividades.

En el sistema de costes ABC, al igual que el resto de sistemas de costes que tienen por objetivo el cálculo del coste, los costes directos se asignan directamente a los productos o servicios, mientras que para los costes indirectos se siguen varias etapas:

- En primer lugar, estos costes indirectos se localizan en las secciones o departamentos.

- A continuación se definen las actividades realizadas por los departamentos.

- Acto seguido se determina el coste de cada actividad.

- Luego se definen los inductores de coste (causantes de los costes o factores de variabilidad de los costes).

- Posteriormente se calcula el coste por inductor.

- Finalmente se asigna el coste de las actividades a los productos o servicios en base al número de inductores de cada producto o servicio al coste por inductor.

Algunas de las ventajas que aporta la utilización del sistema de costes ABC serían los siguientes:

- posibilita un cálculo más preciso de los costes (en base a una asignación más rigurosa de los costes indirectos)

- permite a la organización tener un mejor conocimiento de los costes de las actividades

- ayuda a reducir los costes indirectos (a través de la eliminación o el rediseño de actividades que no están aprovechando recursos)

- ayuda a fijar tasas o precios públicos a los servicios que presta el ayuntamiento al ciudadano

Los principales inconvenientes que presenta el sistema de costes ABC son:

- si se determinan muchas actividades, se encarece mucho el cálculo del coste

- se trata de un sistema costoso (tiempo y recursos económicos)

- se puede tender a eliminar actividades que pueden ser interesantes a medio plazo pero que estén desperdiciando recursos a corto plazo

Independientemente de que seguro pueda mejorarse, entendemos que la aplicación de este modelo es un avance al que deberían sumarse otras administraciones locales. Puede servir, sin duda, para mejorar la información de cara a la gestión municipal y, si se implantara en otros municipios, compararlos y analizar la eficiencia y rentabilidad de los mismos (aunque en este último caso, lógicamente, el análisis no debe sólo limitarse a una valoración estrictamente económica sino que es necesaria también una valoración de su rentabilidad social).

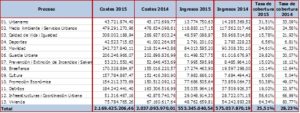

La tabla 1 presenta los principales resultados asociados a este nuevo modelo, comparando los costes, ingresos y tasa de cobertura de los servicios prestados por el Ayuntamiento de Barcelona los años 2014 y 2015. El coste de los servicios prestados por el Ayuntamiento de Barcelona en el año 2015 es de € 2,169,425,206.46 un 6,50% más que el año 2014. Este hecho junto con el decremento de ingresos de un (-3,67%), – € 553.646.445,17 2015 respecto a € 574.736.465,56, conlleva una disminución en la tasa de cobertura de 2,72 puntos porcentuales, pasando del 28,23% el 2014 a 25,51% en 2015.

Tabla 1

Fuente: Ayuntamiento de Barcelona. Dirección de presupuestos y política fiscal. Dirección de servicios de gestión de costes y evaluación.

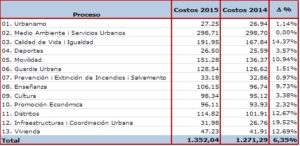

Este mismo modelo permite analizar las variaciones relativas de costes, ingresos y tasas de cobertura entre 2014 y 2015 (tabla 2), o el coste por ciudadano de los servicios prestados por el Ayuntamiento, según proceso y año, así como las variaciones habidas entre los dos años analizados (tabla 3).

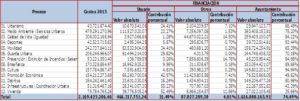

El modelo elaborado también permite conocer quién financia las tareas o servicios. Permite mostrar cómo se financian las tareas en función de la aportación del usuario del servicio (incluidas las empresas privadas receptoras de la actividad) o de las Administraciones y patrocinios privados. De esta manera la financiación propia emerge como diferencia calculada entre el coste de la tarea y las aportaciones exógenas, siempre que el agregado de estas no iguale o supere el importe de los costes, ya que en este caso la cobertura municipal se considera nula.

Tabla 2

Fuente: Ayuntamiento de Barcelona. Dirección de presupuestos y política fiscal. Dirección de servicios de gestión de costes y evaluación. p.p: puntos porcentuales.

Tabla 3

Fuente: Ayuntamiento de Barcelona. Dirección de presupuestos y política fiscal. Dirección de servicios de gestión de costes y evaluación.

De las tablas 4, 5 y 6 se puede apreciar como la financiación de los servicios provistos por el Ayuntamiento proviene de sus ingresos propios en un 71,77% en 2014 y en un 74,49% en el 2015. La contribución del usuario al pago de los servicios provistos oscila entre el 23,00% en 2014 y el 21,49 en 2015; la contribución de “otros” supone entre un 4% y un 5% de los costes de los servicios provistos. Sin embargo, la contribución no es homogénea en todos los procesos. Así en los procesos de Promoción económica, Infraestructuras y Coordinación Urbana y Vivienda, la contribución del usuario está en torno al 50% en 2015 y en 2014 llega en algunos de ellos hasta el 70%.

Tabla 4

Fuente: Ayuntamiento de Barcelona. Dirección de presupuestos y política fiscal. Dirección de servicios de gestión de costes y evaluación.

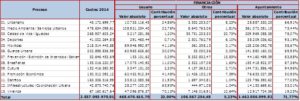

Tabla 5

Fuente: Ayuntamiento de Barcelona. Dirección de presupuestos y política fiscal. Dirección de servicios de gestión de costes y evaluación.

Tabla 6

Fuente: Ayuntamiento de Barcelona. Dirección de presupuestos y política fiscal. Dirección de servicios de gestión de costes y evaluación. p.p: puntos porcentuales.

El Laboratorio de Economía Aplicada AQR-Lab de la Universidad de Barcelona está haciendo un estudio comparativo de ingresos y gastos municipales en los últimos 25 años, para encontrar las diferencias entre modelos presupuestarios de Barcelona respecto otras capitales españolas (Madrid, Sevilla, Bilbao, Valencia) y otros municipios catalanes del Área Metropolitana de Barcelona (Hospitalet, Sant Cugat, Cornellá, etc), y sin duda esta información, para el conjunto de municipios, podría ser muy útil para comparar no solo fuentes de financiación, sino destinos (gastos) de los mismos (analizando la eficiencia entre ellos).

Para aquellas personas interesadas en un mayor nivel de detalle de los resultados, se facilita un enlace para poder acceder al documento original.

http://governobert.bcn.cat/estrategiaifinances/ca/detalls-costos-de-la-ciutat-de-barcelona