Reestructuación bancaria y crecimiento económico en las regiones españolas. ¿son las sucursales todavía importantes?

Por Paula Cruz-García – Departamento de Análisis Económico, Universitat de València y Jesús Peiró-Palomino – Departamento de Estructura Económica, Universitat de València

¿Siguen siendo importantes las sucursales bancarias para el desarrollo económico de nuestras regiones?

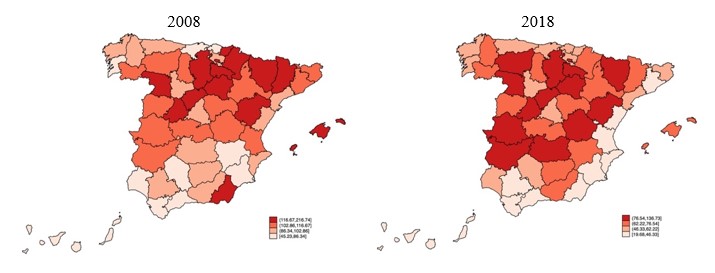

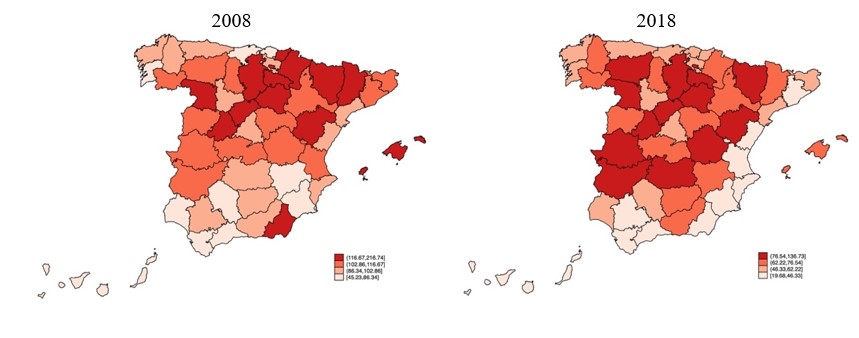

Durante la última década, el sistema bancario español ha experimentado una profunda transformación. Desde 2008, el número de oficinas bancarias se ha reducido drásticamente —más de un 40%— como parte del proceso de reestructuración tras la crisis financiera de 2008. Este proceso queda ilustrado en la Figura 1. Mientras que en el año 2008 la horquilla inferior recogía aquellas provincias con entre 45 y 86 oficinas por cada 100.000 habitantes, dicho tramo corresponde al rango de entre 19 y 46 oficinas en 2018. De forma análoga, el rango superior correspondía en 2008 a entre 116 y 216 oficinas, mientras que en 2018 queda reducido a entre 76 y 136.

Considerando que la relación entre el nivel de desarrollo financiero y el crecimiento de las regiones ha sido siempre un tema de debate, este cambio, sin duda, plantea preguntas relevantes: ¿Qué impacto ha tenido dicho cierre de oficinas en el desarrollo económico de las provincias españolas? ¿Debe preocupar la pérdida de oficinas bancarias?

Figura 1. Oficinas bancarias por 100.000 habitantes en las provincias españolas, 2008 y 2018.

En nuestro estudio, recientemente publicado en Investigaciones Regionales – Journal of Regional Research, analizamos el impacto del cierre de sucursales sobre tres indicadores clave del desarrollo económico regional: el PIB per cápita, la productividad y el empleo. Utilizamos datos de las 50 provincias españolas (se excluyen las ciudades autónomas de Ceuta y Melilla) entre 2008 y 2018, un período especialmente intenso en términos de ajustes en el sistema financiero.

¿Menos oficinas, menos desarrollo?

Lo primero que observamos fue la fuerte desigualdad territorial del fenómeno. Mientras que algunas provincias del litoral, como Valencia o Almería, han perdido más del 60% de sus oficinas bancarias, otras del interior, como Cuenca o Ciudad Real, han experimentado una caída menos acusada. Esta variabilidad nos ha permitido analizar con cierto detalle cómo han evolucionado los territorios con mayor o menor densidad de oficinas bancarias.

Los resultados quizá sorprendan: no encontramos evidencia de que el número de sucursales tenga un efecto significativo ni sobre el PIB per cápita ni sobre la productividad. Sí detectamos una relación positiva, aunque débil, con la tasa de empleo: las oficinas bancarias todavía generan empleo directo, y su cierre puede afectar ligeramente los niveles de ocupación. Estos resultados contrastan con los obtenidos en trabajos previos, en los que sí se hallaba un efecto positivo del número de oficinas bancarias sobre el desarrollo económico regional. Sin embargo, los resultados obtenidos deben interpretarse en el contexto actual, en el que ha ocurrido una transformación del modelo de negocio con el avance, a pasos agigantados, de la digitalización de los servicios financieros.

¿La digitalización lo cambia todo?

Hoy en día, buena parte de la población gestiona sus finanzas a través del móvil o del ordenador, lo que reduce la dependencia de las oficinas físicas. Sin embargo, esta transición no es homogénea: hay colectivos, especialmente en zonas rurales, con población envejecida o menor acceso digital, para quienes la sucursal sigue siendo un canal esencial de acceso a los servicios financieros.

Esto nos lleva a una conclusión importante: aunque el cierre de oficinas no parece estar lastrando el crecimiento económico regional de forma clara, sí puede agravar situaciones de exclusión financiera en determinados contextos territoriales. Y esto, a su vez, puede tener efectos menos visibles pero igualmente relevantes a medio y largo plazo.

¿Qué implicaciones tiene esto para la política regional?

Los resultados obtenidos sugieren que es necesario repensar el papel de la oficina física en el actual escenario de transformación digital. Si bien pueden no ser clave para el crecimiento económico agregado, siguen teniendo un impacto social y territorial importante, especialmente en zonas rurales con poblaciones más envejecidas. Por ello, políticas públicas que promuevan la inclusión financiera —ya sea a través de oficinas móviles, agentes bancarios o soluciones digitales adaptadas— siguen siendo esenciales para garantizar un desarrollo equilibrado en todo el territorio.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin, Youtube y/o Twitter.