Financiación eficiente en los servicios de agua urbana, ante los retos de emergencia climática, transición ecológica y cumplimiento de los ODS

Financiación eficiente en los servicios de agua urbana, ante los retos de emergencia climática, transición ecológica y cumplimiento de los ODS

Por Manuel Jesús Marchena Gómez. Catedrático de Análisis Geográfico Regional y Presidente de AGA.

Resumen

El agua urbana en España se encuentra en un momento crucial. Ante los nuevos retos y exigencias que se plantean, es necesario actuar con inteligencia y adaptar la situación al futuro, ya presente. Para ello se hace necesario un ambicioso plan de inversión, que cuente también con una adecuada financiación. Sólo así se conseguirá continuar prestando un servicio de excelencia a la ciudadanía, respetando totalmente al medio ambiente, algo que supone el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS) y su Agenda 2030. Es necesario construir nuevas infraestructuras, adaptar las existentes y avanzar aún más hacia una prestación del servicio 100% circular, siendo así generosos con las generaciones venideras, para permitirles disfrutar de un servicio de la misma calidad que el que se ha disfrutado hasta ahora. Con este objetivo, la presente comunicación sienta las bases de lo que ha de ser la financiación y la gestión del servicio de agua urbana, para el periodo 2020-2030.

Palabras clave

Financiación, gestión del servicio, agua urbana, Agenda 2030, soluciones innovadoras. Contexto

El agua es un bien esencial, escaso y valioso tanto para los ciudadanos como para la actividad económica de cualquier sector. Además, desde 2010 el suministro y saneamiento de agua están reconocidos por la Asamblea General de las Naciones Unidas como un derecho humano fundamental para la sociedad. Por lo tanto, es necesario garantizar un suministro de agua seguro, previsible y sobre todo de calidad que, además, sea sostenible en el largo plazo.

Para ello, se requiere un conjunto de infraestructuras que permitan almacenar, potabilizar, distribuir, depurar y reutilizar el agua, así como un modelo de gestión integral de dichas infraestructuras. Este conjunto de infraestructuras y su modelo de gestión, será lo que llamaremos “ciclo integral del agua”.

Dentro del ciclo integral del agua, esta comunicación se focaliza en el ámbito urbano, que comienza con la captación del agua para su potabilización que, posteriormente es distribuida hasta los consumidores residenciales. Una vez usada, el agua se recoge a través de la red de drenaje urbano y alcantarillado hasta las plantas de depuración, donde es tratada para poder retornarla a los cauces naturales.

No hay que olvidar que, el ciclo urbano del agua, es garante de una verdadera economía circular, que se cierra en las depuradoras, auténticas biofactorías de la que, además de agua depurada, se puede obtener agua regenerada, combustible para flotas de automóviles, electricidad, abonos y fertilizantes y un largo etcétera.

El ámbito de aplicación de la información que aquí se presenta, abarca las infraestructuras que soportan los servicios de abastecimiento y saneamiento con competencia municipal y autonómica.

La actividad urbana es responsable de solo el 14% del consumo total de agua, sin embargo, en términos de valor económico y de número de consumidores es el segmento más relevante. En total, los consumidores urbanos desembolsan más de 6.200 M€ anuales por el agua que consumen. Esto representa el 87% de los recursos tarifarios del sector.

El ciclo urbano del agua en España ha experimentado una fuerte transformación durante los últimos 30 años, habiéndose logrado importantes avances en términos de depuración de aguas residuales, calidad del agua, o peso de la población cubierta con sistemas de distribución y saneamiento de agua. Estos avances, junto con la participación y cooperación de sector público y privado, permiten a España disponer en la actualidad de un servicio de altísimo nivel, tanto en coberturas como en calidad.

Además, existe consenso en torno a que los niveles actuales de inversión resultan claramente insuficientes para afrontar los desafíos a los que se enfrenta el sector, como son la renovación de unas redes cada vez más obsoletas, o los más exigentes requerimientos regulatorios en materias de depuración, potabilización, y de calidad del agua.

Sin embargo, tras la crisis económica se ha producido una caída muy relevante de los niveles de inversión en obra nueva, tendencia que no se ha revertido en los últimos años de recuperación.

Esta escasa inversión en obra nueva, por debajo de los niveles previos, se debe, en gran parte a que la capacidad de financiación a través de transferencias del sector público y de la Unión Europea se ha visto muy reducida en los últimos años. Situación que se espera que se mantenga en el medio-largo plazo.

Por lo tanto, se hace necesario buscar soluciones que permitan abordar este déficit de inversión. De esta forma, el principal objetivo es analizar los posibles mecanismos de financiación, así como llegar a un consenso respecto a una “plan de medidas” que permitan revertir esta tendencia, promoviendo la sostenibilidad del sistema en el largo plazo.

España se caracteriza por la convivencia de diferentes modelos de gestión del agua urbana (gestión pública tanto propia por parte del ayuntamiento como delegada a través de entidades públicas empresariales, empresas mixtas, o modelos concesionales privados). Por ello, hemos contado con la visión de los principales operadores del ciclo urbano del agua en España, independiente del modelo específico de cada uno de ellos.

Ideas Fuerza

El ciclo urbano del agua en España presenta en la actualidad niveles de cobertura y de calidad de servicio muy elevados. Esto se ha conseguido gracias a las grandes inversiones acometidas durante las tres últimas décadas, financiadas principalmente por las administraciones públicas y los fondos europeos, así como por el esfuerzo de los operadores, que han aportado criterios empresariales, tecnificación e innovación multidisciplinar. Este progreso se ha alcanzado bajo un clima de colaboración entre los distintos agentes del sector, tanto del ámbito público como privado.

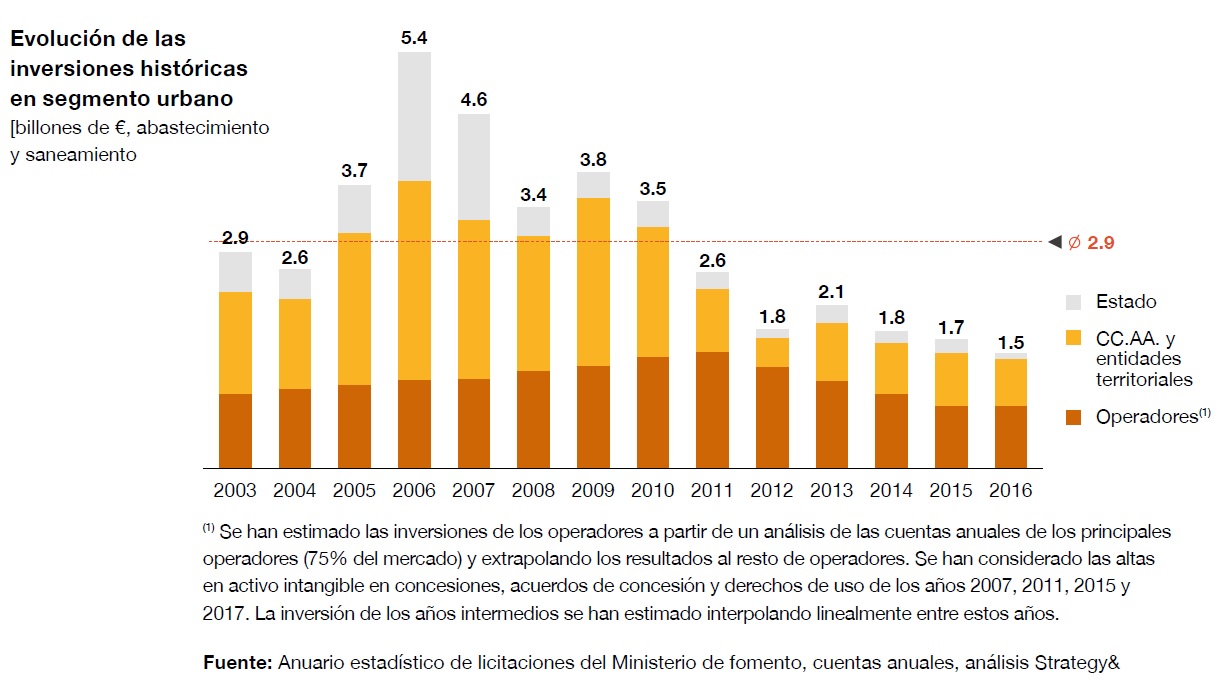

Sin embargo, a raíz de la crisis económica, los niveles de inversión en el sector se han visto reducidos notablemente (de 3.800 M€ anuales de media entre 2003 y 2008 a 1.700 M€ entre 2012 y 2016). La principal causa de esta caída es una menor inversión por parte de las administraciones públicas, consecuencia a su vez de las restricciones presupuestarias y las menores transferencias europeas.

Niveles de inversión tan bajos como lo actuales ya están teniendo consecuencias negativas en la gestión del ciclo urbano del agua, que empiezan a afectar a la calidad de los servicios que acabarán impactando en el ciudadano, y hoy se identifican especialmente en forma de incrementos de los costes de operación y mantenimiento, un mayor deterioro de las infraestructuras, y la dificultad para introducir los necesarios avances tecnológicos ya existentes en la industria. Además, España es el país europeo más vulnerable a los efectos del cambio climático, dado que ya presenta unos elevados niveles de estrés hídrico y riesgo de desertización. No menos importante es el hecho de que un gran número de actividades clave en la economía española son intensivas en consumo de agua (turismo, agricultura, etc.).

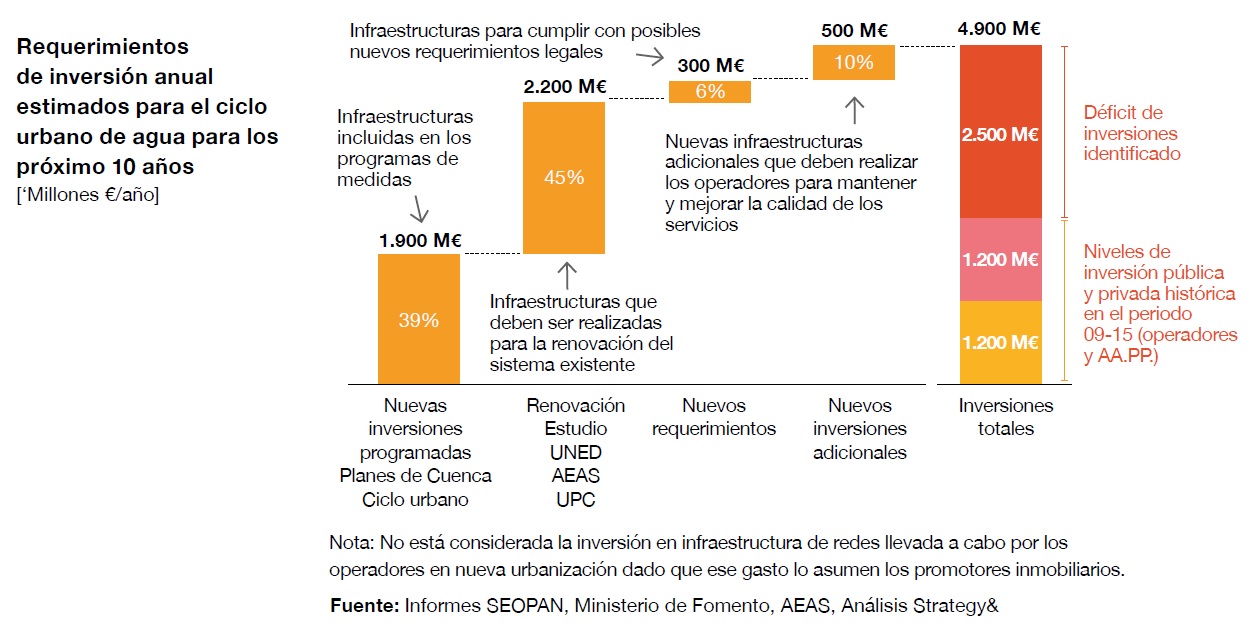

Se estima que las necesidades de inversión anuales en el ciclo urbano del agua son 4.900 millones de euros para la próxima década, lo que supondría doblar el nivel de inversión anual medio de similar periodo anterior.

En un contexto en el que las distintas administraciones públicas van a continuar teniendo restricciones presupuestarias, la vía de financiación más factible es una subida escalonada de las tarifas que permita financiar las nuevas infraestructuras. Esta opción es compatible con los diferentes modelos de gestión mayoritarios en España y, además, es la práctica mayoritaria en Europa, donde el principio de recuperación de costes, a través de la contribución adecuada del usuario, es la norma.

Como consecuencia de todo lo anterior, se proponen una serie de medidas que mejorarían la sostenibilidad económica, social y medioambiental del ciclo urbano del agua en España. De forma resumida, se pueden mencionar las siguientes:

- En el corto plazo se proponen medidas que tendrían un alto impacto en el sector, pero que no serían complejas de implantar, algunos ejemplos destacados son: (i) la creación de una base de datos de carácter público con información técnica y financiera del sector que permitiera valorar la eficiencia del ciclo urbano en cada municipio, además de ayudar a identificar las prioridades de inversión; (ii) la aprobación de una metodología homogénea de cálculo de tarifas urbanas de agua en el territorio nacional, medida clave ya que sería la base para asegurar que las tarifas recogen apropiadamente, y en base a criterios técnicos, los costes reales del servicio; (iii) cambios legislativos que aseguren que las tarifas, cuotas o cánones de inversión, se dediquen íntegramente al ciclo urbano del agua; (iv) modificar la legislación para adecuar la tasa de remuneración financiera para proyectos de inversión; y (v) la creación de un fondo nacional para financiar proyectos de infraestructura de agua en el ámbito urbano.

- En el medio plazo se proponen medidas como (i) la elaboración de pliegos marco, que ayuden a los ayuntamientos a gestionar el servicio; y (ii) la creación de tarifas finalistas para financiar las nuevas inversiones en infraestructuras del ciclo urbano del agua.

- En el largo plazo sería altamente recomendable plantear cambios de mayor calado como la creación de un cuerpo regulador.

Ideas principales

- El déficit histórico de infraestructuras de agua

Como se ha introducido anteriormente, el ciclo urbano del agua en España ha experimentado una fuerte transformación durante los últimos 30 años. Esta transformación ha sido impulsada en primer lugar por el gran esfuerzo inversor de las distintas AA.PP. y por los fondos provenientes de la Unión Europea. Adicionalmente, este periodo se ha caracterizado por un alto nivel de profesionalización de los operadores del sistema, que han aportado criterios económicos y de eficiencia, racionalidad empresarial, tecnología e innovación en las multifacéticas actividades que requiere la prestación de estos complejos servicios del ciclo urbano del agua.

Sin embargo, en los últimos años, tras la irrupción de la crisis económica, se ha producido una caída muy relevante de los niveles de inversión en el ciclo urbano pasando de 3.800 M€ anuales de media en el periodo 2003 a 2008 a niveles de 1.700 M€ anuales durante los años 2012 a 2016. Además, las últimas cifras de inversión no muestran una mejoría a pesar de la recuperación económica. Esta caída se debe fundamentalmente a los menores niveles de inversión de las AA.PP. motivados por las restricciones presupuestarias, y la falta de transferencias europeas. Por el contrario, los operadores de agua han mostrado una tendencia más estable en cuantos a sus inversiones, siendo ahora los principales agentes de inversión del sistema.

Esta caída ha llevado a que los niveles de inversión de España pasen de haber estado por encima de la media de la UE (0,36% vs 0,25% del PIB al año) en 2007 a situarse muy por debajo de los grandes países de la Unión Europea desde el año 2014 (0,14% vs 0,32% del PIB). Esta falta de inversión es más grave cuando se considera, que las características geográficas y sociodemográficas de España, hacen que los niveles de inversión necesarios sean estructuralmente más elevados que en otros países de la UE (i.e. menor densidad de población, orografía compleja, limitados recursos hídricos, gran disparidad climática entre regiones, …).

El mantener estructuralmente bajos niveles de inversión ya está teniendo consecuencias negativas en la gestión del ciclo urbano del agua, que empiezan a afectar a la calidad de los servicios que acabarán impactando en el ciudadano, y hoy se identifican especialmente en forma de un incremento de los costes de mantenimiento, llegando a niveles que casi doblan los valores europeos en términos de gasto por km de red. Además, en términos medioambientales, después de mejoras importantes en las tres décadas anteriores, se ha llegado a un estancamiento en los principales parámetros como pueden ser las pérdidas de agua, la calidad de la depuración, los niveles de estrés hídrico, la disponibilidad de agua o la obsolescencia de la red.

Por todo esto, existe consenso en torno a que los niveles actuales de inversión resultan insuficientes para afrontar los desafíos a los que se enfrenta el sector; siendo necesario llegar a niveles de 4.900 M€ anuales, lo que supone doblar los niveles de inversión de los últimos años. En esta estimación se incluye, además de la inversión ya recogida en los distintos planes de cuenca (1.900 M€), las necesidades de renovación de las redes de distribución y alcantarillado (2.200 M€), así como las inversiones de carácter operativo, y las necesarias para cumplir con una legislación más exigente en un entorno de peor calidad de los recursos hídricos (500 y 300 M€).

- Viabilidad, ventajas e inconvenientes de los posibles mecanismos de financiación de infraestructuras de agua

Este déficit de inversión se podría cubrir con una mayor inversión pública, ya sea proveniente de las AA.PP. españolas o de entidades europeas, o bien se puede financiar con crecimientos de las tarifas que pagan los consumidores. En base a los análisis realizados, la conclusión es que la inversión pública tiene un recorrido limitado, y que las tarifas deberían ser el instrumento fundamental para canalizar las inversiones, como así ocurre en los países del norte de Europa.

I. Los fondos de UE han cumplido un rol muy relevante durante las tres décadas anteriores a la crisis, sin embargo, la disponibilidad a futuro de estos fondos está limitada a unas pocas regiones españolas y exclusivamente al ámbito de depuración de aguas Esto es debido a la convergencia económica de la mayoría de regiones en España a niveles medios de la UE, combinada con la entrada de países del este, que compiten por dichos fondos y cuentan con mayores necesidades de desarrollo.

II. Las administraciones central y autonómica, pese a la recuperación económica en los últimos años, siguen presentando una situación financiera que deja poco margen para el incremento del gasto, con niveles de deuda pública cercanos al 100% del PIB y déficits presupuestarios recurrentes. Además, la creciente presión de otras partidas de gasto en los presupuestos vinculadas con el estado del bienestar (sanidad, pensiones, etc.) limita mucho la capacidad de estas administraciones de volver a los niveles de inversión anteriores a la

III. En el caso de las administraciones locales, la situación se asemeja al resto de administraciones, debido a los altos niveles de deuda pública. Sin embargo, existen importantes diferencias en función del tamaño de los municipios. De esta forma, las grandes áreas metropolitanas sí contarían con cierto margen para acometer inversiones, pero no así los pequeños y medianos municipios. Además, la inversión requerida por estos pequeños municipios respecto al presupuesto municipal es mucho mayor, debido, por una parte, a las menores economías de escala que se alcanzan en su gestión, y por otra, a una infraestructura en general más obsoleta que requiere de mayor renovación.

IV. Respecto a la financiación a través de un mayor endeudamiento del balance de los operadores cabe hacer dos comentarios. El primero, es que los ratios financieros de estas sociedades no permiten incrementos significativos de deuda. El segundo es que un mayor endeudamiento sin incrementar los recursos de los operadores no sería sostenible cuando pensamos en la magnitud de las inversiones

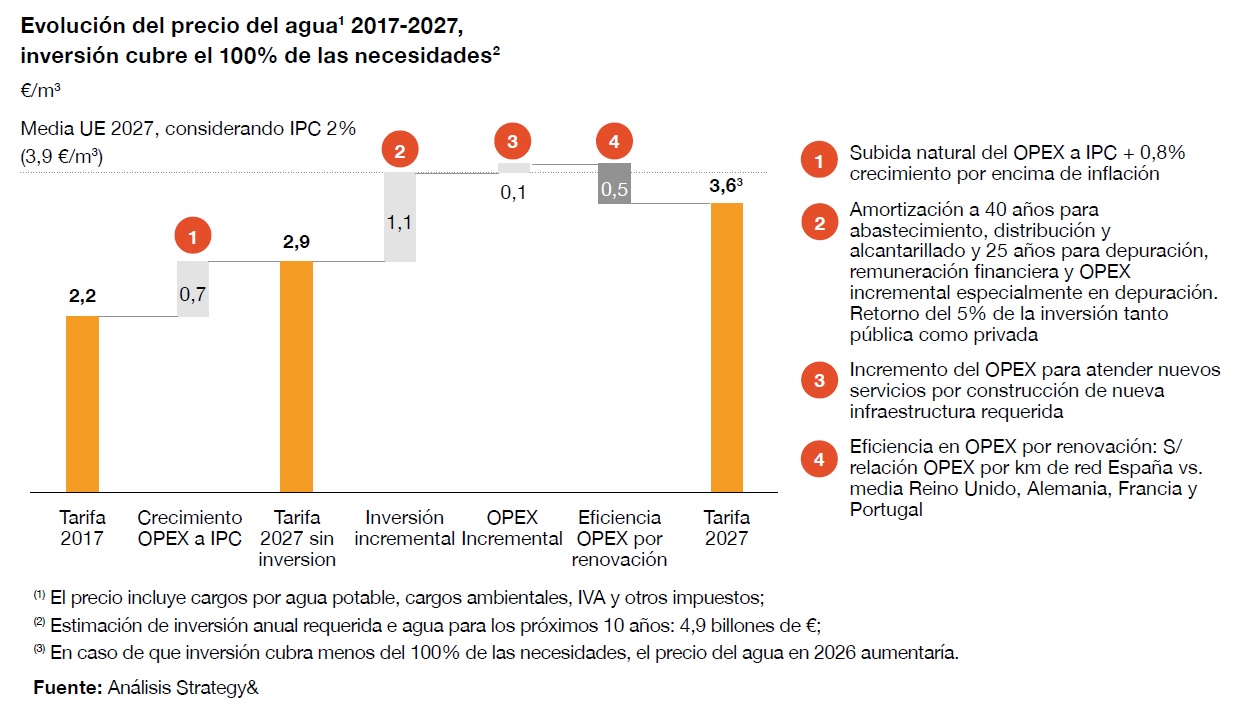

V. Por último, se ha evaluado la viabilidad de un modelo de financiación vía tarifas, para lo cual se ha analizado el margen de subida existente y se ha hecho una estimación de qué subida sería necesaria para financiar el déficit de inversiones. De esta forma, cabe señalar que España tiene una de las tarifas más bajas de Europa (2,2€/m3 vs 3,5€/m3). Además, el esfuerzo que hacemos los españoles para pagar la factura de agua, considerando nuestra renta disponible es menor que la media europea (-30%). Por otra parte, la subida estimada requerida para cubrir dichas carencias, sería aproximadamente del 50% respecto al nivel actual, lo que llevaría a España a niveles similares a la media Por último, cabe destacar que la financiación del servicio de agua vía tarifaria es uno de los principios de la legislación comunitaria del agua, la cual fija la recuperación de costes, (con la adecuada contribución del usuario) como uno de los pilares necesarios en una gestión eficiente.

Por todo esto, se concluye que las tarifas deben convertirse en la principal fuente de financiación en la década 2020-2030. Sin embargo, se trata de un modelo de largo plazo donde diferentes mecanismos de financiación convivirán (bonos, financiación bancaria etc.). Canalizar estas inversiones requerirá que España perfeccione el marco regulatorio actual para transmitir una mayor seguridad y visibilidad para los inversores.

En general, la financiación a través de incrementos de tarifa es compatible con todos los modelos de gestión, ya sean públicos o privados. Probablemente la única excepción sería la gran mayoría de los sistemas que se gestionan directamente por ayuntamientos (servicios municipales) sin que haya una empresa especializada, y donde además no existe una separación contable de la actividad de agua. Sin embargo, esta modalidad representa menos del 10% del mercado español. Por otra parte, en el contexto de la economía mundial globalizada, las grandes empresas públicas y los modelos concesionales privados podrían tener algunas ventajas ya que son los modelos que más familiarizados están con la obtención de fondos de las entidades financieras, el uso de mecanismos tipo “Project Finance”, y los esquemas de garantías económicas (i.e. por magnitud, solvencia y referencias empresariales o por pignoración de ingresos).

- Mejores prácticas internacionales

Antes de enumerar las medidas propuestas para el caso español, se ha estudiado lo que han hecho aquellos países que cuentan con una gestión más eficiente del ciclo urbano del agua. De esta forma, de la comparativa internacional se pueden extraer las siguientes conclusiones clave: (i) los países con mejores sistemas de gestión del ciclo urbano del agua cuentan con un modelo de planificación de la inversión centralizado o, al menos, coordinado; (ii) dichos países también financian a través de tarifas sus inversiones, cumpliendo con el principio de recuperación de costes; además (iii) cuentan con una metodología para el cálculo de tarifas de agua urbana.

Todas estas medidas son compatibles con el hecho de que las competencias sean municipales, y tampoco influyen en si el modelo de gestión es público o privado.

- Plan de medidas para mejorar la financiación de infraestructuras de agua en España

Considerando todo lo anterior, y recogiendo también las principales preocupaciones del sector, se han identificado 15 medidas necesarias para dinamizar la inversión sectorial en España, dichas medidas afectan a la planificación, la financiación, y la operación del sistema de agua urbana. A su vez, también se han identificado una serie de medidas transversales de mayor calado. A continuación, se presentan estas medidas ordenadas en base a su nivel de prioridad temporal:

A. Medidas a corto plazo

I. Medidas dirigidas a converger a las mejores prácticas internacionales en términos de transparencia, entre las que se incluyen:

-

- Recopilación de información técnica y financiera en una base de datos pública entre operadores, que ayude a la toma de decisiones y a identificar mejores prácticas.

- La aprobación de una metodología de cálculo de tarifas que defina claramente los costes que han de ser incluidos en la tarifa, la estructura de la misma y los procesos de actualización de tarifas.

II. Medidas dirigidas a apoyar a los municipios en la planificación de sus infraestructuras, incluyendo:

3. El apoyo a los municipios en la definición de planes de inversión

4. El establecimiento de incentivos (i.e. acceso a subvenciones) para agregación de municipios para ganar escala y hacer más eficiente la gestión.

5. La publicación de los planes de inversión de los operadores y su relación con las tarifas de inversión

6. Establecer legalmente que las tarifas complementarias / cuotas de inversión y cánones con dicho objetivo, se dedican a las infraestructuras de agua; es decir, que sean finalistas.

III. Medidas dirigidas a atraer la inversión privada, y también de la banca pública, en el sector: aquí se recogen las medidas dirigidas a introducir modificaciones para el sector del agua en ciertas leyes aprobadas en los últimos años, así como otros instrumentos para atraer capital privado o procedente de la banca pública internacional:

-

- En primer lugar, se propone una revisión de la tasa de retorno fijada en Ley de Contratos del Sector Público, actualmente en el entorno del 3,5%, hasta niveles más adecuados al perfil de riesgo financiero, en el sector del agua (6%-7%).

- Se propone revisar las limitaciones, establecidas en la Ley de Desindexación de la Economía Española, a la actualización de tarifas para incorporar cambios en costes u otros indicadores operativos. En todo caso se propone que esas modificaciones sean establecidas en los contratos “ex ante”.

- Creación de un fondo nacional que financie proyectos de infraestructuras de agua con foco en capturar capital privado o público, soportado por avales públicos (Estado y CC.AA.) y que cumpla condiciones de financiación que permitan acceder a fondos del BEI (Banco Europeo de Inversiones) y El fondo buscaría dar apoyo a proyectos de menor escala con acceso limitado a financiación, típicamente en municipios de pequeño y mediano tamaño, especialmente en el ámbito de renovación / extensión de las redes y otras infraestructuras que son eminentemente municipales.

B. Medidas a medio plazo

10. Medidas dirigidas a apoyar a los municipios en la elaboración de pliegos o en los procesos de agrupación (mancomunidad o consorcio): La adaptación a la nueva ley de contratos públicos, es uno de los factores que está retrasando la elaboración de pliegos municipales. Se propone prestar apoyo a dichos municipios a través de recursos técnicos o la elaboración de un contrato marco de referencia en el sector, o bien a los procesos voluntarios de agrupación de servicios públicos.

11. Extensión de cuotas / tarifas de inversión finalistas a nivel supramunicipal que permitan canalizar inversiones a las redes de distribución y alcantarillado: históricamente el foco de las tasas y cánones de inversión a nivel supramunicipal ha estado más asociado al ámbito de la depuración y ha venido de la mano de las CC.AA. Se propone extender este modelo a agregaciones supramunicipales focalizadas en el ámbito de redes.

12. En el ámbito del modelo concesional y dado que con la legislación actual se transfiere el riesgo operacional al concesionario, no parece que tenga sentido limitar las subcontrataciones dentro de su mismo grupo Se propone revisar este tipo de limitaciones de cara a seguir fomentando la eficiencia en la operación.

13. Alinear el pago de los cánones a las necesidades de inversión a lo largo de la vida de las concesiones o convenios, evitando concentrar todos los pagos al municipio en el primer año de la concesión.

C. Medidas de largo plazo

14. En el ámbito del modelo de gestión propia: Aprobación del principio de separación de actividades y establecimiento de contabilidades segregadas para el agua en municipios operando bajo modelos de gestión municipal propia, esta medida va dirigida a que la segregación de cuentas municipales y de “gestión del agua urbana” sea obligatoria también en el modelo de gestión municipal propia.

Es la única forma de contar con una visión exacta de los ingresos y costes del sistema en su totalidad.

15. Creación de un organismo regulador o cuerpo regulatorio específico en materia de agua. Una vez implementadas el resto de medidas propuestas se considera que las barreras para integrar las distintas responsabilidades y competencias fijadas bajo el paraguas de un cuerpo regulador específico resultarían mucho más bajas. Alternativamente, se podría optar por crearlo en el corto plazo, y que fuera responsable de acometer todas las medidas. Sin embargo, considerando el contexto político, y legislativo actual, creemos que es preferible dejar el debate del regulador para el medio o largo plazo.

Conclusiones

El actual servicio de abastecimiento y saneamiento de agua urbana en España es uno de los mejores del mundo y cumple su misión con un alto nivel de calidad, asumiendo un papel esencial en el día de la ciudadanía y respetando siempre el medio ambiente. Pero, para avanzar más hacia una economía circular, el cumplimiento de los ODS y su Agenda 2030, es imprescindible que se invierta de manera suficiente y, para ello, son necesarias nuevas fórmulas de financiación. El desarrollo sostenible sólo será tal si hay implicación del sector público y el privado, la administración y el conjunto de ciudadanos. Es decir, esto pasa necesariamente por la búsqueda de alianzas, a todos los niveles, y que cada parte asuma su parte de responsabilidad en la tarea de dejar a las nuevas generaciones un servicio aún mejor y aún más respetuoso con la naturaleza.

Aunque el servicio goza de una muy buena salud, hay cambios de paradigma que tienen que darse ya, si se quiere seguir manteniendo este buen estado y ser capaces de prestar un magnífico servicio en todos los rincones de España, desde las más grandes ciudades hasta el último rincón de la España Vacía. Es necesario asumir que sólo desde una verdadera transición ecológica se podrá hacer frente al clima de extremos existente en la actualidad.

Referencias Bibliográficas y Agradecimientos

La elaboración de la presente comunicación ha sido posibles gracias, en gran parte, a la información obtenida de los siguientes informes:

- Análisis de las necesidades de inversión en renovación de las infraestructuras del ciclo urbano del agua (AEAS, Cátedra AQUAE, UPC; 2019)

- Hacia una financiación más eficiente de las infraestructuras del ciclo de agua urbana en España (AGA, AEAS, PwC; 2019)

Con estas líneas, queremos agradecer a los grupos de trabajo de Asociación Española de Abastecimientos de Agua y Saneamiento (AEAS), Asociación Española de Empresas Gestoras de los Servicios de Agua Urbana (AGA), PricewaterhouseCoopers (PwC), Cátedra Aquae de Economía del Agua (UNED) y Universidad Politécnica de Cataluña (UPC) su inestimable ayuda y colaboración en la concepción, desarrollo y alumbramiento de los citados textos.