La España de los 50 millones… y el cuello de botella en vivienda

Por Carles Méndez-Ortega, Profesor Agregado de Economía Aplicada y Geografía Económica en la UOC. @Carles_MO

España afronta un importante reto territorial: por un lado, la población crece y las necesidades de vivienda se intensifican; por otro, la construcción de vivienda nueva no avanza al ritmo suficiente, lo que alimenta la subida de precios y profundiza las diferencias entre territorios.

Según los datos del Instituto Nacional de Estadística (INE), al 1 de julio de 2025 la población residente en España alcanzó los 49.315.949 habitantes, tras un incremento de 119.811 personas en el segundo trimestre del año (INE, 2025). Al mismo tiempo, la tasa de variación anual del precio de la vivienda libre se situó en el 12,7% en ese mismo periodo.

Esta simultaneidad entre crecimiento poblacional y subida de precios no es mera coincidencia. La creación de nuevos hogares, por factores demográficos y migratorios, incrementa la demanda de vivienda, mientras que la oferta de vivienda nueva no avanza con la misma intensidad. En 2024 se terminaron 100.980 viviendas (libres y protegidas), lo cual representa un aumento interanual del 13,1 % (Ministerio de Transportes, Movilidad y Agenda Urbana, 2025). Sin embargo, otras estimaciones del sector apuntan a que las viviendas terminadas siguen un 80 % por debajo del mínimo necesario para cubrir la creación de hogares.

El efecto es evidente: en las regiones donde la población crece más (especialmente donde se concentran nuevos residentes), la competencia por vivienda se intensifica. Si en esas zonas la construcción de vivienda nueva no responde al ritmo de la demanda, la oferta se queda corta y los precios se disparan. De hecho, el INE muestra que en el segundo trimestre de 2025 la vivienda de segunda mano registró una subida del 12,8 %, frente al 12,1 % de la vivienda nueva. Esta diferencia sugiere que parte de la demanda se desplaza hacia el parque de vivienda existente ante la urgencia de habitar debido a la falta de vivienda nueva disponible.

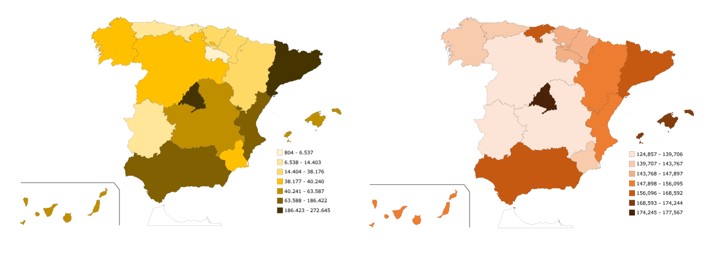

Imagen. Mapa por Comunidades Autónomas. Nota: Mapa de la Izquierda: Número de inmigrantes (España y resto del mundo) por comunidad autónoma, año 2023. Mapa de la Derecha: Índice del precio de la vivienda (media anual), año 2024. Fuente: INE.

El “mito de los pisos vacíos” en grandes ciudades

En este entorno se extiende la idea de que existe un gran stock de viviendas vacías que, de liberarse, aliviaría la crisis de vivienda. Pero los datos matizan esa percepción: España cuenta con alrededor de 3,8 millones de viviendas vacías, lo que representa aproximadamente un 14,4 % del parque residencial total (Observatorio de Vivienda Asequible, 2025). En las grandes ciudades (aquellas con más de 250.000 habitantes), solamente se registró el 10,5 % del total de viviendas vacías, aun cuando habitan en ellas cerca del 23,8 % de la población (Newtral, 2023). Por ejemplo, en la ciudad de Madrid el porcentaje de viviendas vacías se estimó en un 6,3 %; en Barcelona un 9,3 %; en Valencia un 8,8 % (Xataka, 2024). Además, un estudio de Fotocasa Research indica que el 38 % de las viviendas deshabitadas llevan vacías más de cinco años. En consecuencia, aunque existiese una movilización total de esas viviendas, se estima que su repercusión en términos de demanda efectiva de vivienda sería limitada (probablemente tan solo en torno al 5-10 % del volumen de nuevos hogares generados anualmente), debido a su localización, estado o tipología. Así pues, depender únicamente de ese “stock oculto” no resolvería el desajuste estructural entre oferta y demanda de vivienda.

La clave: construir más (público y privado) para restablecer el equilibrio

La solución más potente para revertir la presión sobre los precios pasa por incrementar la oferta de vivienda nueva, tanto pública como privada. Estudios recientes subrayan que la rigidez de la oferta es uno de los factores centrales de la escalada de precios en España: la oferta de vivienda sigue siendo inflexible ante el aumento de hogares y población (CaixaBank Research, 2024) y el desajuste oferta-demanda es especialmente llamativo a nivel regional (Banco de España, 2023). Un aumento significativo en la entrada de vivienda nueva al mercado desacelera la subida de precios porque amplía el margen de elección de los hogares, reduce cuellos de botella y resta poder de mercado a los propietarios actuales.

En términos prácticos, una estrategia articulada de crecimiento de la vivienda pública (alquiler social, promociones de vivienda asequible) y privada (promoción libre, rehabilitación de parque existente) es imprescindible para que la tasa de variación de precios no se mantenga en doble dígito y para favorecer una mejora de la accesibilidad. Sólo así se podrá evitar que el crecimiento poblacional derive en tensión habitacional y desigualdad territorial.

Implicaciones territoriales

Las comunidades autónomas que atraen más población (por empleo, calidad de vida o inmigración), se enfrentan a una mayor presión sobre el mercado de la vivienda: los precios suben con más rapidez y la accesibilidad se reduce. En cambio, otras regiones con menor crecimiento demográfico pueden sufrir menor presión, menos subida de precios, pero también riesgo de estancamiento, menor inversión y menor dinamismo económico. La heterogeneidad regional se amplía: no todas las zonas del país experimentan el mismo ritmo de crecimiento poblacional ni la misma velocidad de construcción; por tanto, los desequilibrios crecen.

Este vínculo entre aumento poblacional, falta de vivienda nueva y subida de precios sitúa un reto estructural para España. Si la construcción de vivienda no acompaña al crecimiento de hogares y población, se refuerza un escenario de demanda insatisfecha, encarecimiento habitacional y mayor desigualdad territorial.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin, Youtube y/o Twitter.

Referencias

Banco de España. (2023). The housing supply and demand mismatch and its relationship with housing prices in Spain.

CaixaBank Research. (2024, 1 de marzo). The mismatch between supply and demand determines behaviour in Spain’s real-estate market.

CaixaBank Research. (2024). The challenge of increasing the supply of affordable housing in Spain.

Instituto Nacional de Estadística. (2025). Índice de Precios de Vivienda (IPV). Base 2015. Segundo trimestre 2025.

Instituto Nacional de Estadística. (2025). Estadística Continua de Población (ECP). 1 de julio de 2025. Datos provisionales. Recuperado de

La Razón. (2025, 25 de mayo). Las viviendas terminadas siguen un 80 % por debajo del mínimo necesario para cubrir la creación de hogares.

Ministerio de Transportes, Movilidad y Agenda Urbana. (2025). Observatorio de Vivienda y Suelo. Boletín Anual 2024.

Observatorio de Vivienda Asequible. (2025). ¿Cuántas viviendas vacías hay en España?

Fotocasa Research. (2025). Viviendas vacías II. Perfil del propietario con vivienda vacía en España.

Xataka. (2024, 1 de junio). España tiene millones de casas vacías: difícilmente podrán ser solución para la falta de vivienda asequible.

Newtral. (2023, 3 de julio). El mapa de las viviendas vacías en España.