El entorno empresarial en las regiones españolas: Enterprise Survey Spain, la encuesta a las empresas españolas del Banco Mundial (II)

Por Raúl Mínguez (Cámara de Comercio de España y Universidad Nebrija) y Carolina Perondi (Cámara de Comercio de España)

La denominada Enterprise Survey (ES), proyecto de investigación del Banco Mundial que se desarrolla aproximadamente cada 3 años, de cobertura global y que ha sido implementado en más de 150 países durante los últimos 20 años, ya fue comentada en una entrada previa del blog. Tal y como se señaló entonces, su objetivo es generar información útil para la toma de decisiones y el diseño de políticas que beneficien al desarrollo del sector privado a nivel nacional e internacional, así como para atraer inversión extranjera y mejorar la competitividad de las empresas.

En esta ocasión, esta contribución resume los resultados de la encuesta para las regiones españolas. En concreto para España, la estratificación regional se realizó utilizando la nomenclatura común de la UE por unidades territoriales estadísticas (NUTS), de modo que para el análisis regional se dispone de las siete NUTS de nivel 1:

Figura 1. Distribución de la muestra por regiones

Fuente: Enterprise Survey, Banco Mundial.

Entre la información proporcionada por la ES, las principales dificultades que enfrentan las empresas a la hora de desarrollar su actividad permiten aproximar el clima de negocios existente en cada región. Para ello, se les solicitó que, de un total de 15 obstáculos potenciales, seleccionaran aquellos que más lastraban el desarrollo de su negocio. En el siguiente gráfico se presentan los resultados por región, organizados según las 10 mayores dificultades a nivel nacional, indicadas por las empresas.

Figura 2. NUTS I (España): 10 principales limitaciones en el entorno empresarial (%)

Fuente: Enterprise Survey, Banco Mundial.

En concreto, el análisis por regiones de los obstáculos más relevantes (figura 2), en relación con los resultados alcanzados para España, pone de manifiesto la gran limitación que representa el desajuste de talento para las empresas del Sur (43,3%), de Canarias (42,8%), y del Este (36,5%); en los tres casos por encima de lo observado en el conjunto nacional (28,7%).

La inestabilidad política, por su parte, dificulta en mayor grado la operativa de las compañías de Noroeste (35,0%) y de Noreste (19,6%). Adicionalmente, las empresas de Noreste enfrentan también más problemas de acceso a la financiación (23,8%), al igual que las del Centro y Canarias, aunque en estos dos últimos casos con menor intensidad (alrededor del 19%).

La administración fiscal, salvo en Noreste y en Canarias, obstaculiza más que en el promedio nacional (8,4%) la actividad de los negocios de la mayoría de las regiones, siendo los del Centro (14,1%) y Noroeste (11,5%), los más afectados.

Las empresas de la Comunidad de Madrid acusan más que el resto (15,0%) y por encima de la media nacional (7,6%), el efecto negativo de la legislación laboral. También en Noreste (13,6%), Centro (11,5%) y Noroeste (9,3%), esta legislación representa un fallo destacable del entorno en el que operan.

Por su parte, el transporte representa una dificultad especialmente reseñable para las empresas de Canarias (24,7%), considerablemente más que para el conjunto de las empresas españolas en general (7,4%) y que para las del resto de las regiones, en particular. También resulta un obstáculo de peso para la actividad de las compañías de la región Centro (14,6%) y de la Este (9,0%).

Finalmente, cabe destacar que para las empresas de Noreste el impacto negativo sobre el entorno empresarial de las prácticas de competidores en el sector informal es significativamente más importante (15,7%) que para las demás regiones y que para el promedio nacional.

Para cada una de las regiones, los obstáculos identificados por sus empresas se resumen a continuación:

- Las mayores preocupaciones de las empresas de Canarias son el desajuste de talento (42,8%), seguido por el transporte (24,7%) y el acceso a la financiación (18,6%):

- La formación inadecuada de la mano de obra (19,1%) y el acceso a la financiación (18,7%) constituyen los obstáculos de más peso para las compañías del Centro, aunque también destacan el transporte (14,6%) como dificultad.

- Los obstáculos más relevantes para el tejido empresarial de la Comunidad de Madrid son la legislación laboral (15,0%), el desajuste de talento (14,8%) y la inestabilidad política (13,6%).

- Las empresas de la región Este destacan principalmente dos grandes dificultades: una mano de obra con formación inadecuada (36,5%) y en menor medida, la inestabilidad política (15,5%).

- En Noreste, las compañías perciben mayor dificultad en el Acceso a la financiación (23,8%), la inestabilidad política (19,6%), las prácticas de competidores informales (15,7%) y la legislación laboral (13,6%).

- Para las empresas de Noroeste, el mayor obstáculo que deben enfrentar es la inestabilidad política (35,0%), seguido por el desajuste de talento (16,2%), la administración tributaria (11,5%) y el acceso a la financiación (11,3%).

- Una mano de obra con formación inadecuada es, con diferencia, el mayor problema al que se enfrentan los negocios de la región Sur (43,3%). Se siguen, a distancia, la inestabilidad política (10,1%) y la administración tributaria (9,9%).

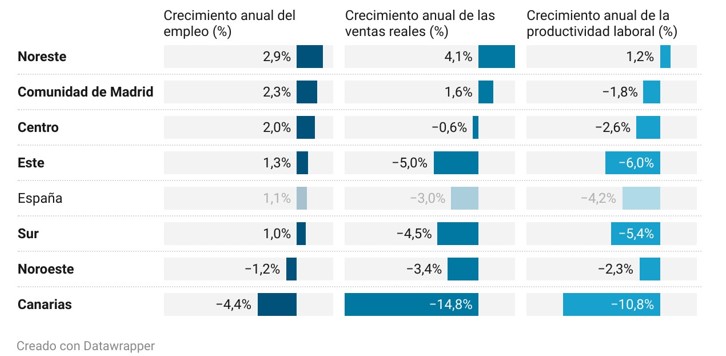

Identificados los obstáculos que condicionan la operativa de las empresas, la encuesta ES proporciona también información que permite inferir la evolución del desempeño del tejido empresarial por regiones[1].

De ello se obtiene que, conforme muestra la figura 3, en el último año considerado (2021), cinco de las siete regiones experimentaron un incremento del empleo, siendo Canarias (-4,4%) y Noroeste (-1,2%) las que registraron caídas en la contratación. Las ventas, por su parte, tuvieron un desempeño peor, con una evolución negativa en la mayoría de los casos, a excepción de Noreste (4,1%) y Comunidad de Madrid (1,6%).

Así, las regiones Noreste y Comunidad de Madrid fueron las dos únicas que experimentaron un crecimiento tanto en el empleo como en las ventas en el último año. Sin embargo, en lo que respecta a la productividad, tan solo Noreste experimentó un crecimiento (1,2%), mientras que en todas las demás NUTs la productividad descendió desde el -1,8% de Comunidad de Madrid hasta el -10,8% de Canarias.

Figura 3. NUTS I (España): evolución del desempeño del tejido empresarial

Fuente: Enterprise Survey, Banco Mundial.

En suma, la Enterprise Survey del Banco Mundial permite no solo conocer y comprender las dinámicas del entorno empresarial para diseñar y evaluar políticas para mejorar la capacidad competitiva del tejido productivo a nivel país, sino que también proporciona información valiosa que posibilita replicar este análisis a nivel regional, facilitando el estudio individual y el comparado entre diferentes territorios. Tal y como se señaló en la entrada anterior, adicionalmente, la base de datos de la encuesta se encuentra disponible a nivel de microdato para abordar las investigaciones pertinentes.

La segunda edición de la encuesta para nuestro país, prevista para el año 2024, proporcionará información adicional que permitirá trazar la evolución de los diferentes determinantes, condicionantes y resultados de la actividad empresarial, tanto a nivel nacional como regional. Un insumo clave, en definitiva, para las instituciones y los agentes económicos, empresariales, académicos y sociales, y que supone un valioso y eficaz ejercicio de apoyo al interés general y al bienestar colectivo.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin, Youtube y/o Twitter.

[1] A través de las ventas anuales, el número total de trabajadores permanentes a tiempo completo en el último año fiscal, y la productividad laboral, indicador que se obtiene a partir de los dos anteriores. Específicamente, la productividad se calcula como las ventas divididas por el número de trabajadores permanentes de tiempo completo. Más información sobre los indicadores en: https://www.enterprisesurveys.org/content/dam/enterprisesurveys/documents/methodology/Indicator-Description.pdf