Cadenas de producción europeas en el Mediterráneo – Entrada publicada por Aldea Global el 24 de mayo de 2024

Entrada publicada por Aldea Global el 24 de mayo de 2024

Por Rosario Gandoy

La reconfiguración de las cadenas globales de valor (CGV) sigue siendo objeto de discusión, especialmente tras el creciente riesgo de fragmentación de las relaciones comerciales derivado del avance del proteccionismo y las tensiones geopolíticas. Si la pandemia del COVID-19 supuso una llamada de atención acerca de la fragilidad de las CGV y los riesgos de la dependencia externa, la invasión de Ucrania y Gaza y los sucesos en la vía marítima del Mar Rojo han confirmado la necesidad de reducir riesgos, mejorar la resiliencia de las redes de producción transfronterizas y garantizar los suministros exteriores.

De acuerdo con los estudios empíricos disponibles las empresas han reaccionado incrementando sus inventarios y diversificando, cuando ha sido posible, sus suministros (aquí). En general, las CGV establecidas han mostrado una resistencia frente a las perturbaciones superior a la esperada debido, en gran medida, a los elevados costes monetarios y en términos de eficiencia que implicaría una reorganización profunda. La reestructuración geográfica es más probable que tenga lugar en las CGV de nueva creación, que incorporan criterios de localización diferentes. El ahorro en los costes de producción ha perdido el papel predominante que venía desarrollando en las decisiones de inversión cediendo paso a nuevos factores como la resiliencia de las CGV, su sostenibilidad y la “cercanía geopolítica”. La proximidad geográfica –el acortamiento de las CGV– reduce los riesgos inherentes al transporte de inputs; mayores cuanto más larga es la distancia a recorrer. La proximidad sociopolítica reduce la probabilidad de tensiones comerciales e interrupciones en las CGV y reconduce las relaciones comerciales hacia países con los que se comparten principios y valores económicos.

Este contexto abre nuevas oportunidades de integración comercial entre la UE y países cercanos, como los que conforman la Unión por el Mediterráneo (UpM) –la organización intergubernamental surgida en 2008 con el objetivo de fomentar la cooperación e impulsar la integración económica entre los países mediterráneos–. Dado que las CGV son un elemento clave para la integración comercial, en un reciente trabajo (aquí), junto con Carmen Díaz-Mora, Belén González, Carmen Martínez-Mora y Fernando Merino, hemos analizado las CGV entre la UE-27 y el resto de socios mediterráneos (resto UpM) con objeto de identificar las redes de producción compartida con mayor potencial de desarrollo en la región.

Aunque los 14 miembros activos que conforman el resto UpM constituyen un conjunto muy heterogéneo de países en términos de dimensión económica, renta per cápita y dinamismo productivo, comparten algunas características relevantes para su competitividad e inserción en CGV europeas. Con la excepción de Israel, que conforme al Índice Global de Competitividad del World Economic Forum presenta una capacidad competitiva ligeramente superior a la media de los países de renta alta, el resto de países muestran una posición competitiva inferior a la que alcanzan los 27 países de la UE, así como una débil capacidad innovadora. En general, salvo Turquía e Israel, poseen una reducida presencia en los mercados internacionales, si bien su proximidad geográfica y la generalizada existencia de acuerdos comerciales con la UE-27 les confiere una relevante ventaja para desarrollo de redes mediterráneas lideradas por las empresas europeas.

De acuerdo con la información proporcionada por la base de datos EORA, la UE-27 es el socio mayoritario en las CGV donde participan los países del resto UpM, especialmente como destino de inputs intermedios destinados a integrarse en la producción y exportaciones foráneas (Participación forward). En 2022, un tercio de las exportaciones del resto UpM estaban vinculadas a esta forma de integración en CGV, y el 61% de dichos intercambios se dirigieron a la UE-27 (Gráfico nº 1). La relevancia europea como destino de exportaciones intermedias es generalizada; solo en Líbano, Jordania y Montenegro, países de muy reducida inserción en CGV, es inferior al 50%. Además, ha crecido en todos los países del grupo excepto en Mauritania que, desde 2016, ha experimentado un fuerte incremento de su participación forward en CGV.

Gráfico 1: Participación en cadenas globales de valor del resto UpM y presencia en ellas de la UE-27

A) Forward (Valor añadido incorporado en exportaciones de otros países / exportaciones del país en %).

B) Backward (Valor añadido foráneo incorporado en las exportaciones / exportaciones del país en %).

Nota: No se dispone de información acerca de los dos restantes miembros activos del resto UpM, Palestina y Macedonia del Norte. Fuente: EORA Database

La participación en CGV del resto UpM a través de la transformación y ensamblaje de inputs importados que se incorporan en la producción y exportaciones del país (Participación backward) es más reducida. En 2022, se limitó al 26% de las exportaciones del grupo. La diferencia entre ambos tipos de participación sugiere que, en general, estos países tienden a participar en las CGV como oferentes de inputs, de materias primas y recursos naturales que se transforman en el exterior, situándose en las etapas iniciales de las cadenas de valor.

La presencia europea en este tipo de participación también es menor que en la participación forward. En 2022 solo supera el 50% en algunos países candidatos a la adhesión –Albania y Bosnia-Herzegovina– y del norte de África –Marruecos y Túnez– y se acerca a este porcentaje en Argelia. Además, aunque la inserción en CGV ha tendido a mantenerse o aumentar desde 2016, la presencia europea ha disminuido de forma generalizada. La UE-27 ha sido progresivamente desplazada en la provisión de inputs por otras economías, particularmente por China que, desde 2016, ha multiplicado por cuatro su presencia como proveedor de valor añadido vinculado a CGV. Así, la participación backward en redes de producción de los países del resto UpM se ha vuelto más global, estrechando vínculos comerciales con países que no forman parte de la UE-27.

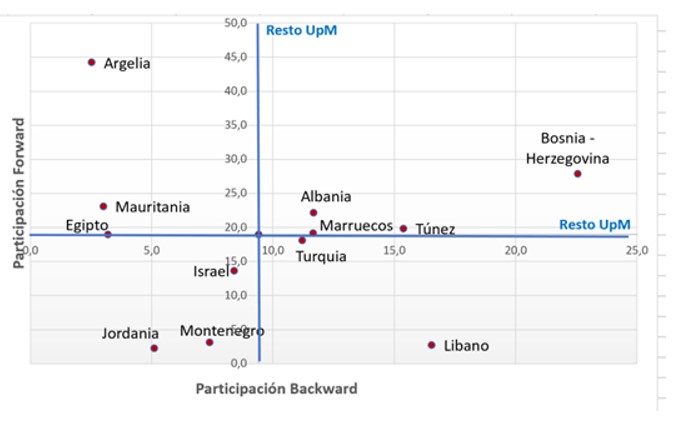

La integración comercial en CGV entre la UE-27 y los países incluidos en resto UpM es muy dispar en cuanto a intensidad y tipo de participación, en función de la dotación de recursos, especialización productiva y ventajas de localización (v.g. las infraestructuras físicas y logísticas). El Gráfico nº 2 muestra la participación backward y forward de los distintos países en las redes establecidas con países de la UE-27 en 2022. El gráfico se divide en cuadrantes definidos por los valores que alcanza la participación en CGV del agregado del resto UpM.

En el cuadrante superior derecho se sitúan los países que participan en las CGV europeas como oferentes y transformadores de inputs y muestran un mayor grado de integración. En él se localizan de una parte, Albania, Bosnia-Herzegovina y Turquía que se benefician de su estatus de país candidato, y de otra, Marruecos y Túnez que, junto con Turquía. muestran cierto sesgo, dentro del grupo, en su participación en cadenas europeas hacia la transformación de inputs procedentes de la UE-27. Las políticas implementadas para atraer inversiones exteriores y mejorar la competitividad del tejido empresarial local han favorecido el ascenso en las CGV desde las etapas más intensivas en trabajo en industrias tradicionales –como confección– a las de alto valor añadido en la red de automoción (Marruecos) o de aeronáutica (Túnez y Marruecos).

Gráfico 2: Participación Backward y Forward en cadenas europeas del resto UpM, 2022.

Fuente: EORA.

Argelia, Mauritania y Egipto –en el cuadrante superior izquierda–, como sucede habitualmente en los países intensivos en recursos naturales, se posicionan en las primeras etapas de las cadenas europeas en que participan, suministrando recursos

naturales y materias primas para su posterior transformación en la UE-27. Entre ellos sobresale la aportación de inputs agrarios, energéticos y minerales.

La abundancia de recursos en los países del Norte de África ha posibilitado, asimismo, su integración en las cadenas de producción química europeas, si bien, el potencial de integración todavía está lejos de alcanzarse. Destaca, especialmente, los recursos de fosfatos y sus derivados (Marruecos, Argelia, Túnez, Egipto), necesarios para la producción de fertilizantes y piensos –cada vez más demandados para hacer frente al cambio climático y los problemas de abastecimiento tras la invasión de Ucrania – y utilizados en las baterías LFP para coches eléctricos. Pero, además de los fosfatos, el resto UpM también dispone de otras materias primas que se encuentran entre las 20 críticas que ha identificado la Comisión Europea –antimonio, borato, litio, el grafito natural y tierras raras (en Turquía), la barita, el cobalto y la fluorita (en Turquía y Marruecos), bauxita (en Túnez y Bosnia y Herzegovina), etc.– y que constituyen una ventaja adicional para fortalecer la integración comercial en el Mediterráneo.

En definitiva, hay margen para reforzar la integración en la UE-27 con el resto de países del Mediterráneo. A sus ventajas en costes laborales, cargas tributarias y marco regulador se añade la existencia de acuerdos comerciales con la UE-27 que facilitan los intercambios y las ventajas derivadas de su proximidad geográfica que además de abaratar y reducir riesgos en transporte permite una rápida atención a las necesidades de la demanda. La reconfiguración de las CGV es una oportunidad para estrechar las relaciones de vecindad y reforzar las redes regionales europeas.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin, Youtube y/o Twitter.